演示利率下调40个bp:分红险收益率会缩水多少?精算师给你算清这笔账

开篇三问

分红险演示利率要从3.9%降到3.5%了——这个传言已经在行业里传了大半年。作为消费者,你真正该关心的只有三件事:

- 演示利率降了,我手里保单的实际收益会降吗?

- 新老保单的待遇是不是一样的?

- 这个时间点,该”上车”还是”等一等”?

这篇文章用精算师视角,把这三个问题逐个拆开,算清楚。

一、演示利率为什么要降?——三个时间节点串起监管逻辑

先理清时间线:

| 时间 | 事件 | 信号 |

|---|---|---|

| 2020年2月 | 银保监办发〔2020〕6号:分红演示仅做利差演示,分配比例统一为70% | 规范演示口径 |

| 2025年9月 | 分红险预定利率上限降至1.75% | 降负债成本 |

| 2026年(拟) | 演示利率从3.9%拟调至3.5% | 降客户预期 |

这三个节点的逻辑是环环相扣的:先锁定利源演示口径(利差唯一)→ 再降低定价成本(预定利率)→ 最后治理销售误导根源(演示利率)。

为什么必须降演示利率?2025年寿险行业投资收益率4.6%,10年期国债收益率约1.8%,A股上市险企净投资收益率均值3.3%——这些数字都在下行。如果演示利率继续维持在3.9%,消费者看到的是一个行业越来越难实现的高收益承诺。演示利率的核心作用是”合理预期”,不是”保证收益”。当投资端持续走低,演示端必须跟随调整,否则就成了误导。

精算师圈子里有句话:”演示利率高于实际投资收益率,就是用明天的饭画今天的饼。”

二、演示利率下调40bp,演示收益率到底变多少?

这是全文最关键的计算:

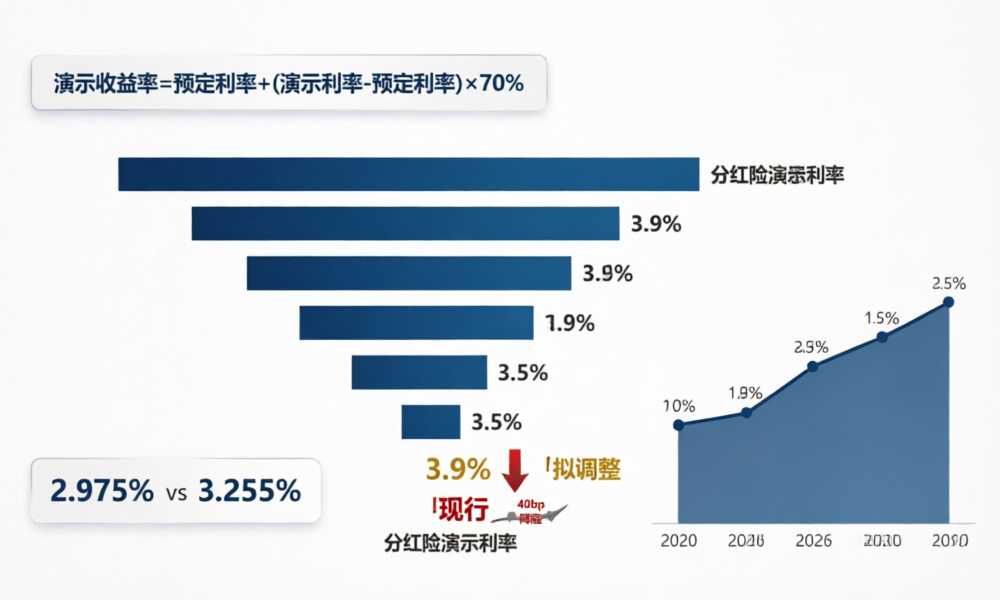

演示收益率公式(引自现行规定)

根据《分红保险精算规定》(保监发〔2015〕93号),红利演示的利差公式为:

红利 = 利差益 × 红利分配比例

其中利差益的计算基于演示利率 i’ 与预定利率 i 之差。对于增额终身寿险类分红产品:

演示收益率 ≈ 预定利率 + (演示利率 – 预定利率) × 70%

带入当前参数计算

已知:

- 现行演示利率 i’ = 3.9%

- 拟调整演示利率 i’ = 3.5%

- 预定利率 i = 1.75%(2025年9月起)

- 分配比例 R = 70%

现行演示收益率:

1.75% + (3.9% – 1.75%) × 70% = 1.75% + 2.15% × 0.7 = 3.255%

调整后演示收益率:

1.75% + (3.5% – 1.75%) × 70% = 1.75% + 1.75% × 0.7 = 2.975%

变化幅度:

3.255% – 2.975% = 0.28个百分点,缩水约 8.6%

换句话说:演示利率下调40个基点(bp),消费者在销售页面上看到的分红演示收益率大约缩水28个bp。40bp→28bp的传导效率是70%,恰好等于利差分配比例——这不是巧合,是公式决定的。

三、这个”缩水”是真实的利益缩水吗?——必须拆清楚两件事

3.1 演示收益 ≠ 实际收益

这是消费者最容易混淆的地方。演示收益率是在”给定投资收益率假设下,按70%分配比例”计算出来的数学结果。它不是保险公司承诺的数字。

打个比方:你去饭店看菜单,上面写着”人均消费约150元”。这个”约150元”就是演示——你实际吃多少,取决于你点什么菜。如果饭店把菜单上的”约150元”改成”约120元”,不等于菜价降了,只是预期管理更保守了。

分红险同理。实际红利取决于保险公司的实际投资收益(利差)、实际死亡率(死差)、实际费用率(费差),贡献法三差公式为:

C = (V₀+P)(i’-i) + (q-q’)(S-V₁) + (GP-P-e’)(1+i’)

其中:

- 第一项:利差贡献 = 准备金×实际收益率与预定利率的偏离

- 第二项:死差贡献 = 实际死亡率与预定死亡率的偏离×风险保额

- 第三项:费差贡献 = 实际费用与附加费用的偏离

红利 = C × R(R ≥ 70%)

演示利率只影响”你看到什么”,不影响”你拿到什么”。

3.2 新保单受影响,老保单看实现率

这一点非常关键:

- 已持有保单:演示利率调整不改变合同条款。你的红利取决于保险公司的实际分红实现率。2025年新华保险分红实现率:保额分红均值152%,现金分红最高122%——这些才是真正反映你的利益的数据。

- 新投保保单:销售时展示的演示收益会降低,但这同时也意味着未来实际分红”跑赢演示”的空间更大。低演示+高实现=惊喜;高演示+低实现=投诉。

四、消费者行动指南:这个时点该怎么选?

结合当前参数,我给出一张情景化选购矩阵:

| 你的情况 | 建议 | 理由 |

|---|---|---|

| 已有分红保单 | 持有不动 | 演示利率调整不影响老保单;看实现率而非演示 |

| 考虑投保增额寿类分红 | 可投保,关注公司实现率 | 预定利率1.75%已锁底;演示3.5%后预期差缩小,销售误导减少 |

| 考虑养老年金类分红 | 优先选择价值准备金利率=预定利率+2%产品 | 金发〔2024〕18号鼓励长期分红险;3.75%计价利率带来的现价优势显著 |

| 纯投资目的 | 重新评估 | 客户长期收益水平≈10年期国债+1%≈2.8%,分红险不是高收益工具 |

| 观望等演示利率下调后再买 | 无必要 | 演示利率不影响实际利益;拖到下调后买反而可能面临再一轮预定利率下调 |

小结

- 演示利率从3.9%降到3.5%,演示收益率缩水约28bp(8.6%),这是数学公式决定的,不是利益缩水。

- 演示利率≠实际收益。2025年行业投资收益率4.6%,分红实现率整体仍在100%以上——实际利益取决于投资和死差费差,不取决于演示假设。

- 已持有保单不受影响,新保单面临更保守的演示但也可能伴随更低定价——”低演示+高实现”优于”高演示+低实现”。

- 下一个关注点:预定利率研究值2026Q1为1.93%,是否触发2026Q2连续两个季度偏离≥25bp的调整阈值,将决定分红险定价基准的下一轮变动。

数据来源:保监发〔2015〕93号《分红保险精算规定》、银保监办发〔2020〕6号、金发〔2024〕18号、2025年寿险行业投资收益率4.6%(行业公开数据)、新华保险2025年分红实现率公告。演示利率调整方向为行业讨论稿,暂未正式公布。