分红险占比超80%,预定利率1.75%时代:谁在”裸泳”?

背景

2026年一季度的数据让很多人看呆:分红险新单保费占比已经突破80%(数据来源:行业交流数据)。这是一个里程碑式的数字。从2024年第一版”报行合一”落地算起,不到两年时间,分红险从”普通型的补充”变成了绝对的”保费主力”。

但这个80%带来的不全是好消息。当人人都卖分红险的时候,能赚到钱的公司和赚不到钱的公司,差距正在以前所未有的速度拉大。分红实现率——这个曾经只在精算报告附录里出现的冷门指标——正在成为消费者选购保险的第一参考。

本文从三个核心问题切入:分红实现率到底怎么看?预定利率1.75%是”底线”还是”天花板”?保险公司赚钱≠客户赚钱,中间的传导机制是什么?

一、分红实现率:别只看”100%”,要看三年均值

分红实现率是一个看起来很简单、实际上需要逐层拆解的指标。先给定义:

分红实现率 = 实际派发红利 / 演示红利 × 100%

演示红利是什么?根据银保监办发〔2020〕6号文,演示红利统一按利差演示、分配比例70%计算。而实际派发红利取决于三个来源:死差、利差、费差。

所以当一家公司的分红实现率出现波动,问题可能出在三个地方:投资收益不如预期(利差亏了)、死亡率假设偏差(死差亏了)、费用超支(费差亏了)。而2025年10年期国债收益率约1.8%的环境下,利差是最核心的变量——因为死差和费差相对稳定,利差的波动才是实现率的”主驱动轮”。

举个例子。假设某公司演示利率3.9%(现行上限),2025年全年财务投资收益率4.6%(行业均值,数据来源:保险业协会年度报告):

演示收益率 = 0.7 × 3.9% + 0.3 × 1.75% – k/n

= 2.73% + 0.525% – 费用率 ≈ 3.0%(简化估计)

实际可分配利率 = 4.6% × 70% = 3.22%。分红实现率 ≈ 107%。这是一家”正常”公司的水平。

但如果一家公司投资收益率只有3.0%——在2025年并不是不可能——分红实现率就会掉到70%以下。三年均值是关键:一年掉是市场问题,三年掉是能力问题。

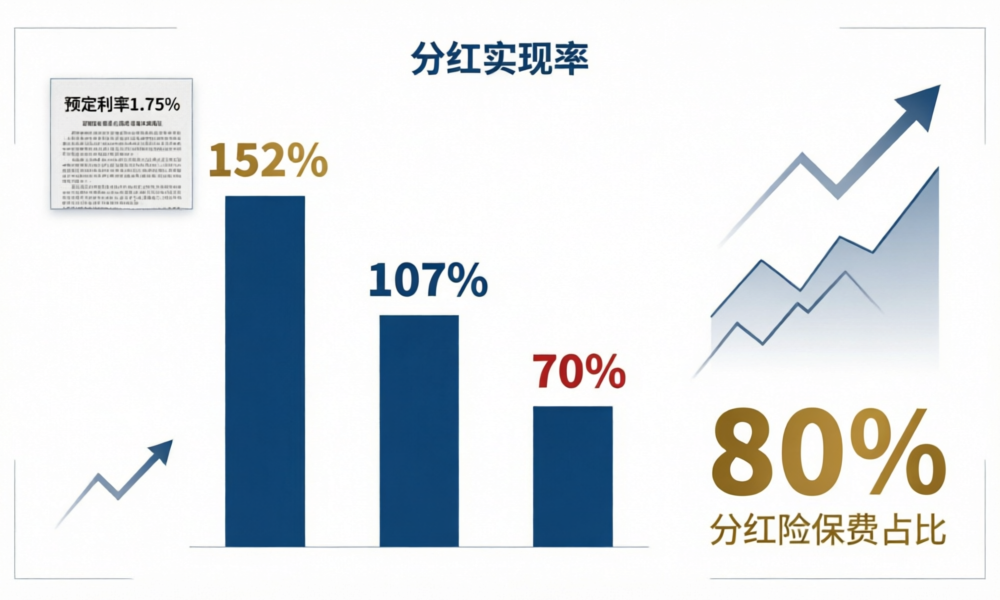

| 公司 | 2025总投资收益率 | 保额分红实现率(均值) | 现金分红最高 |

|---|---|---|---|

| 新华保险 | 6.6% | 152% | 122% |

| 行业均值 | 4.6% | — | — |

| 上市险企净投资收益率均值 | 3.3%(↓30bp) | — | — |

新华152%的实现率,对应的是6.6%的总投资收益率。这不是巧合——投资收益每高出1个百分点,分红实现率差距可能拉开20个百分点以上。这就是”裸泳者”和”领跑者”的真实差距。

二、预定利率1.75%:为什么说它不是”底线”而是”锚”

很多从业者习惯把预定利率理解为”保险公司给客户的最低保证收益”。这个说法不准确。

准确的理解是:预定利率是保险产品定价的折现率。客户交的保费,按预定利率折现后等于保险公司承诺的未来给付义务。预定利率越低,保费越贵;预定利率越高,保费越便宜。

2025年9月起分红险预定利率上限调整至1.75%(数据来源:金发〔2025〕34号及行业窗口指导)。这个数字是什么概念?

- 普通型寿险预定利率上限:2.0%

- 2026年Q1预定利率研究值:1.93%

- 分红险预定利率上限:1.75%(比普通型低25bp)

1.75%意味着保险公司通过分红险”节省”了25bp的刚性负债成本,换来一个更大的弹性空间——省下的保证部分,变成可以通过经营能力争取的浮动部分。

从客户角度:

| 产品类型 | 预定利率 | 保证部分 | 浮动部分(优质公司) | 预期总收益 |

|---|---|---|---|---|

| 普通型增额寿 | 2.0% | 2.0% | 0 | ~2.0% |

| 分红型增额寿 | 1.75% | 1.75% | 0.7×(演示利率-1.75%) | ~2.8%-3.2% |

1.75%的保证部分低于2.0%的普通型,但加上分红后,优质公司的预期总收益高出0.8-1.2个百分点。这就是”放弃25bp的确定性,换取80bp+的弹性”。

需要注意一个微妙的变化:2026年Q1的研究值是1.93%,距离触及调整阈值(连续两季度偏离研究值≥25bp,即1.68%)还有空间。但如果国债收益率继续下行,下半年面临再次下调的压力会非常真实。

三、”公司赚钱≠客户赚钱”:这条传导链有四个节点

这是很多消费者——甚至部分从业者——的最大认知盲区。用一句概括:”保险公司赚了10块钱,不等于你的保单分红多了10块钱。”

完整的传导链需要经过四个节点:

节点一:公司利润 → 分红险可分配盈余(隔离)

分红险资产独立账户管理,与公司其他业务隔离。公司整体的净利润不能直接当作分红险的红利来源。分红险的”可分配盈余” = 分红险账户的利差+死差+费差,与公司其他利润来源无关。

节点二:可分配盈余 → 保单红利(分配比例≥70%)

这是唯一一个监管硬约束:根据保监发〔2015〕93号,保险公司每年至少将可分配盈余的70%分配给保单持有人。注意,这是”可分配盈余”的70%,不是”公司净利润”的70%。

节点三:可分配盈余 → 进入特储(削峰填谷)

不是当期所有可分配盈余都会立即变成红利。一部分进入”分红保险特别储备”(特储)。特储的本质是”以丰补歉”——业绩好的年份把部分利润存起来,业绩差的年份释放出来平滑分红水平。

据金寿险函〔2025〕374号的规定,特储规模有上限和下限:连续2年超过准备金15%需要释放,亏损超15%则限制当期红利分配。这就是”削峰填谷”的精算含义。

节点四:红利分配 → 不同产品/保单(差异化)

同一家公司,不同年份签发的保单,分红实现率可能差异很大。因为不同年份的预定利率不同、投资组合不同、费用分摊不同。2024年签发的保单(预定利率2.0%)和2025年9月后签发的保单(预定利率1.75%),在同样的投资收益率下,红利表现会完全不同。

小结

- 分红实现率要看三年均值,一年波动是市场、三年持续走低是能力问题。新华6.6%的投资收益率对应152%的实现率,说明好公司在任何利率环境下都能跑赢平均。

- 1.75%的预定利率是”锚”不是”底线”——它让保险公司用25bp的刚性成本换来经营弹性,客户则用25bp的确定性置换80bp+的预期收益。下半年的关键变量是研究值是否跌破1.68%。

- 利润传导有四道关卡:账户隔离→70%分配→特储削峰填谷→产品差异化。公司赚钱≠客户赚钱,中间隔着整个精算红利分配体系。

当整个市场变成”全员卖分红险”的时候,真正比拼的不是销售话术,而是投资能力和分红意愿。这两者缺一不可,且缺的公司在80%的市场份额里正在加速暴露。

下一篇预告:分红实现率怎么”读”——从年报数据到消费者选购的完整框架。