2026年5月,银保监会一纸窗口指导通知在保险圈炸了锅:分红险演示利率上限将从现行的3.9%下调至3.5%。朋友圈里「末班车」体刷屏,似乎今天不买就亏大了。但冷静下来问一句:演示利率下降,真的等于你的收益下降吗?

答案是否定的。要理解这一点,我们需要先搞清楚演示利率≠承诺收益这个最基础的逻辑。

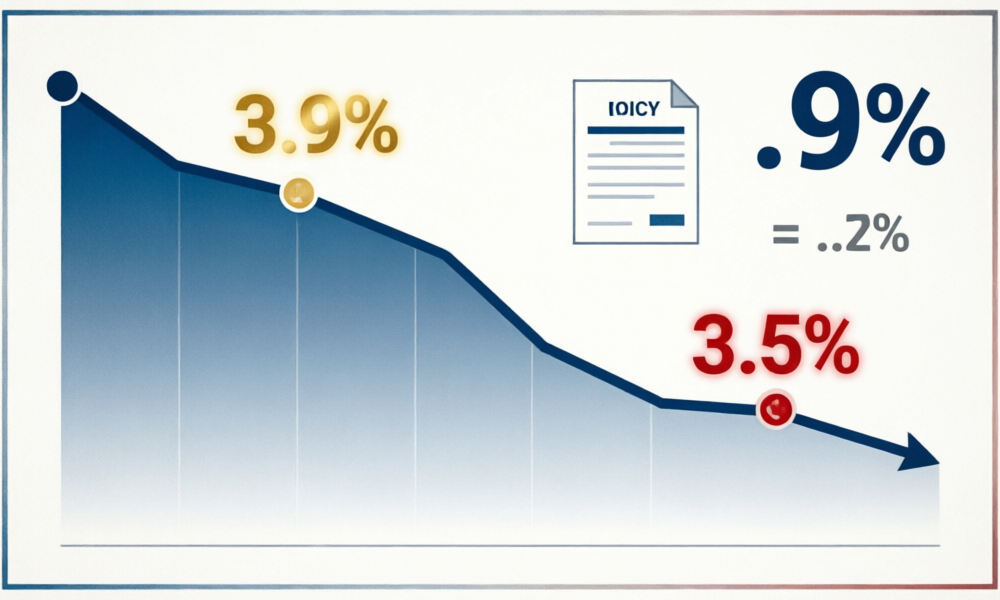

演示收益率是怎么算出来的?

演示利率,本质上是保险公司向消费者做利益演示时使用的「假设投资收益率」。根据银保监办发〔2020〕6号文规定,分红险的演示仅限于利差演示,分配比例统一为70%。换句话说,演示收益率公式可以简化为:

演示收益率 = (演示利率 – 预定利率) × 70%

以一款预定利率1.75%的分红增额终身寿为例:演示利率3.9%时,演示收益率 ≈ (3.9% – 1.75%) × 70% = 1.505%,加上预定利率1.75%,客户看到的演示收益水平约为3.255%。演示利率下调至3.5%后,演示收益率 ≈ (3.5% – 1.75%) × 70% = 1.225%,合计约2.975%。

下调幅度不过0.28个百分点。对于动辄持有30年以上的分红险而言,这不到30个bp的演示收益变化,在复利模型中影响被时间稀释得更小。

监管的三层逻辑:保护消费者、防范利差损、引导理性竞争

这次窗口指导绝非「拍脑袋」。回溯时间线:2015年保监发〔2015〕93号确立分红险精算框架 → 2020年6号文统一演示口径 → 2025年预定利率上限降至1.75% → 2026年5月演示利率3.9%→3.5%,每一步都在收紧,但每一步都有逻辑:

第一层:保护消费者。当全行业演示利率一致在3.9%时,消费者确实容易产生「收益确定」的错觉。下调演示利率可以减少期望差,降低销售误导空间。

第二层:防范利差损。2025年A股上市险企净投资收益率均值已降至3.3%,较上年下降30bp。10年期国债收益率徘徊在1.8%附近。若演示利率持续3.9%,与真实投资能力的缺口越拉越大,利差损风险不可忽视。

第三层:引导理性竞争。把演示利率从3.9%降到3.5%,全行业站在同一起跑线上,竞争焦点从「谁演示得高」转向「谁实际实现率高」——这才是对消费者真正有意义的竞争。

消费者该关注什么?三个比演示利率更重要的指标

第一,分红实现率。演示利率是「预期」,分红实现率才是「成绩单」。一家公司演示3.5%但实现100%,远比演示3.9%但只实现80%来得实在。查阅各家公司年报中披露的分红实现率数据,比盯着演示利率有用十倍。

第二,投资能力。分红险的红利来自死差、费差、利差,其中利差是大头。看一家公司的分红险靠不靠谱,直接去翻年报里的综合投资收益率——这是未来分红能力的基础。

第三,保证收益。不管分红多少,预定利率对应的保证收益是不变的。在利率下行通道中,1.75%的终身保证利率本身就有稀缺价值。把它看作「底线」,分红是「加分项」,心态就对了。

演示利率从3.9%降至3.5%,不是冬天来了,而是把这个行业从一场数字竞赛的游戏里拉回了常识。对认真做投资、踏实分红公司是利好,对习惯靠「演示高」忽悠消费者的方式是利空。你更愿意相信谁?

数据来源:银保监办发〔2020〕6号文、保监发〔2015〕93号、上市险企2025年年报、中国债券信息网10年期国债收益率数据。