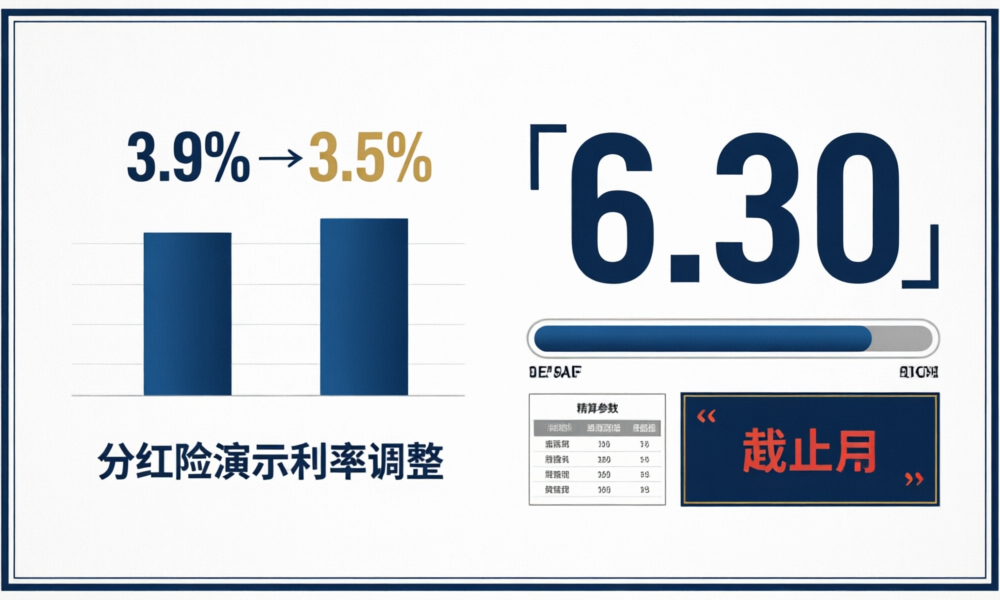

每到监管窗口期,「停售」「末班车」「现在不买就亏了」这套话术就会批量出现。2026年6月30日,分红险预定利率降至1.75%的政策全面落地,市场上存量高利率产品即将退场。朋友圈里焦虑正在蔓延——该不该抢?

从精算角度看,这个问题的答案取决于你能否回答三个核心问题。答案在问题的拆解中自然浮现。

问题一:演示利率高=未来收益高?打破最危险的错觉

演示利率和实际收益率之间的关系,可以用一个简单公式说清楚:实际收益 = 保证收益 + 分红实现率 × 演示分红。演示利率决定的是「演示分红」这个分子,但如果分红实现率持续打折扣(比如长期只有70%),演示利率再高也是空中楼阁。

我们做一个精确数值对比:

| 指标 | 老产品(演示3.9%) | 新产品(演示3.5%) |

|---|---|---|

| 预定利率 | 2.0% | 1.75% |

| 保证年化收益 | ≈2.0% | ≈1.75% |

| 演示年化总收益 | ≈3.33% | ≈2.98% |

| 若分红实现率80% | ≈3.06% | ≈2.73% |

| 差值 | 约0.33个百分点(年化) | |

0.33个百分点的年化差异,换算到30年期缴保单的IRR差异大约在0.15%-0.25%之间。这个数字值得你因为焦虑而仓促下单吗?不值得。

问题二:真正的机会成本是什么?

很多人的焦虑点在于「买到演示利率更高的产品」。但真正的机会成本不在分红演示差异上,而在一个更深层的变量上:预定利率是否还会继续下调?

2025年9月,利率调整机制引入了「预定利率研究值」概念。2026年第一季度的研究值为1.93%,已经低于预定利率上限2.0%。按照规则,若连续两个季度偏离研究值≥25bp,预定利率将自动触发调整。1.75%绝非利率下行的终点。

如果未来5年内预定利率降至1.5%甚至更低,那么今天锁定的1.75%保证收益的「年化价值」远比你想象的更大。相比之下,演示利率从3.9%到3.5%的变化,在有长期保证收益的框架下,只是噪音而非信号。

问题三:产品选择的核心三问

第一问:保证收益是多少?拉出现金价值表,看第10年、第20年、第30年的保证现金价值。数字不会骗人。保证收益的差距乘以复利年限,比演示分红的想象空间更为确定。

第二问:公司分红实现率历史表现如何?查看年报披露的现金分红实现率和保额分红实现率。连续3年实现率低于90%的公司,演示再漂亮也别碰。

第三问:这笔钱的持有期到底有多长?分红险至少持有15年以上才有财务意义。如果你5年内可能需要动这笔钱,分红险不是合适的选择,和演示利率高低无关。

630不是非抢不可的末班车。演示利率下调改变的是「预期」部分,而值得你认真比较的永远是「确定」的部分——保证收益、公司实力和产品适配度。不要因为恐惧而买入,要因为适合而选择。

数据来源:金发〔2025〕34号文、上市险企2025年年报分红实现率数据、中国精算师协会行业数据。