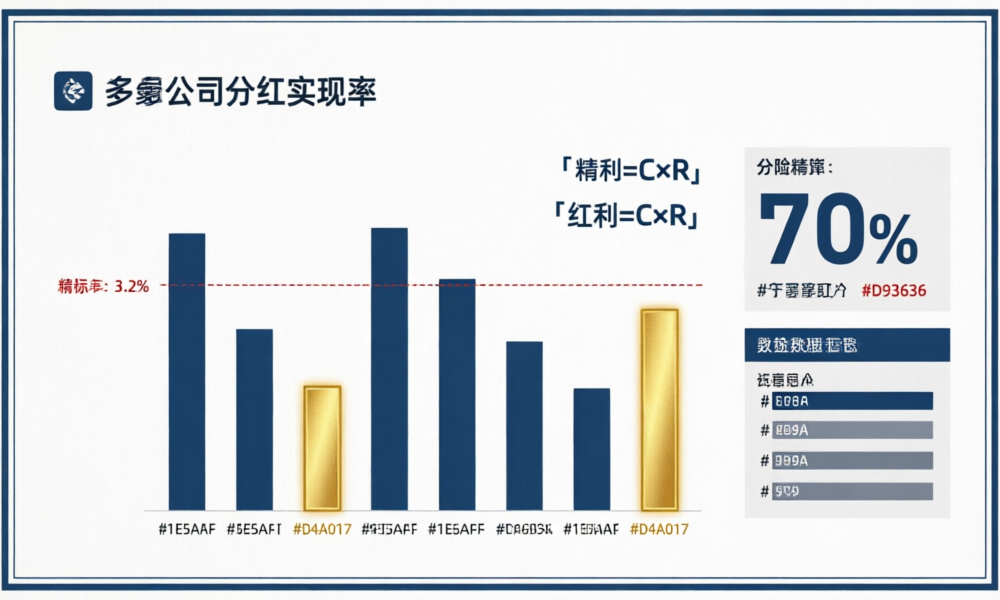

2026年4月,中国保险行业协会牵头行业精算委员会形成共识:2025年度行业分红险分红实现率建议参考水平为3.2%。这个数字一出来,保险群里炸了——「为什么是3.2%?」「分红实现率超过100%就是好吗?」「我买的产品实现率只有85%,是不是买错了?」

要回答这些问题,需要从精算的底层逻辑出发,解构「分红实现率」这个看似简单实则复杂的指标。

分红实现率的「三层含义」

行业里说的「分红实现率」,可以指三个不同层次的概念:

第一层:产品维度。某个分红产品的实际分红除以产品说明书演示的分红水平。这是消费者最常看到的数字,比如「XX分红两全保险(分红型)2025年度分红实现率为112%」。

第二层:红利维度。分为「年度红利实现率」和「终了红利实现率」。前者衡量每年派发的红利是否达到演示水平;后者衡量退保或满期时终了红利是否达到预期。

第三层:保单维度。同一款产品,不同年份投保的保单对应的实现率可能完全不同。一个2018年投保的保单和2023年投保的保单,就算买的是同一个产品,实现率数据也无法直接对比。

理解了这三层,就会明白:市场上流传的「XX公司分红实现率150%」和「XX公司分红实现率85%」很多时候根本不是在比较同一个维度。

3.2%是怎么来的?贡献法三差公式白话翻译

精算中分红额度的测算基于「贡献法三差公式」:

C = (V₀+P)(i’-i) + (q-q’)(S-V₁) + (GP-P-e’)(1+i’)

用大白话翻译就是:可分配盈余 = 利差贡献 + 死差贡献 + 费差贡献

其中最关键的是利差贡献。2025年行业综合投资收益率约4.6%,扣除预定利率(加权平均约1.8%),利差约2.8%。再乘以可分配盈余70%的下限:2.8% × 70% ≈ 1.96%,加上保证收益部分约1.8%,合计约3.76%。

但考虑到部分公司投资收益低于行业均值、需要预留平滑准备金、以及部分年份特储调节,行业共识将2025年度的参考水平定在了3.2%——这是一个偏保守但负责任的数字。

看分红实现率的正确姿势

对照时间。分红实现率是一个时序数据,孤立的年度数据没有参考价值。至少看连续3-5年的趋势,是稳定、上升还是下降?

对照同行。同类型公司(大型寿险/中型寿险/外资寿险)进行横向比较。大型公司中,新华保险2025年分红实现率均值为152%,中小公司则参差不齐。

对照保证收益。分红实现率100%但保证收益只有1.5%的产品,长期实际收益可能还不如实现率90%但保证收益2.0%的产品。永远先看保证收益,分红是锦上添花。

分红实现率是后视镜,不是方向盘。它告诉你过去发生了什么,但不能简单外推未来。真正值得花时间研究的,是这家公司的投资团队、资产配置策略和偿付能力——这才是决定未来分红水平的根本。

数据来源:中国保险行业协会、保监发〔2015〕93号、上市险企2025年年报、银保监办发〔2020〕6号文。