📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。辽宁省计发基数分三档:全省(不含沈阳、大连)7,346元/月、沈阳市8,390元/月、大连市8,956元/月。本文为全省(不含沈阳、大连)版本。数据来源:辽人社〔2025〕17号。更新日期:2026年6月。

2026辽宁养老金计算方法详解,30年工龄能拿多少退休金?

2025年辽宁省养老金计发基数正式公布——全省(不含沈阳、大连)7,346元/月。相比2024年的7,201元上涨了145元,涨幅约2.0%。

辽宁的养老金计算有两个全国少见的特色:一是计发基数分三档——大连8,956元、沈阳8,390元、其他12个城市7,346元,同省不同城差距高达1,610元;二是过渡性养老金用(1+指数)÷2而非单独的视同缴费指数,这个公式差异让辽宁的过渡性养老金计算结果跟大多数省份不一样。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。本文适用于鞍山、抚顺、本溪、丹东、锦州、营口、阜新、辽阳、盘锦、铁岭、朝阳、葫芦岛12个城市。

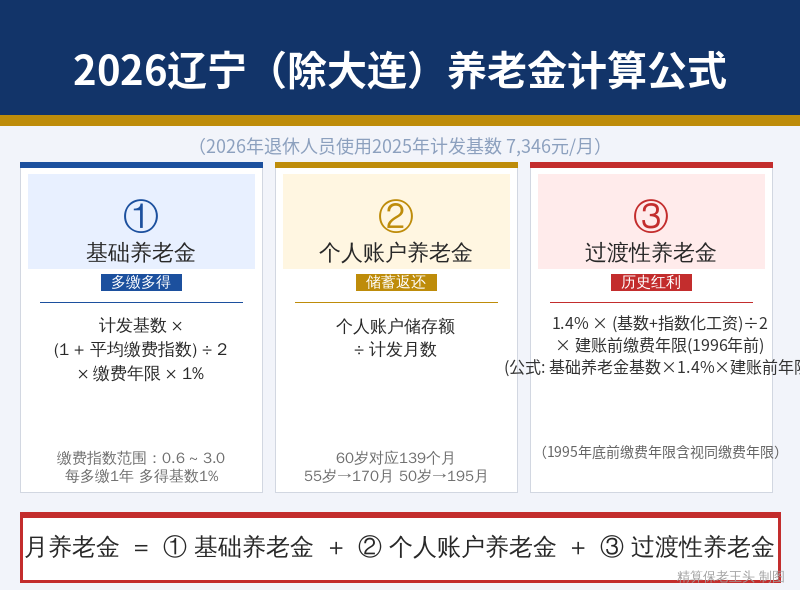

辽宁企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:辽政发〔1997〕41号《辽宁省统一企业职工基本养老保险制度实施办法》、辽政发〔2001〕24号《辽宁省完善城镇企业职工基本养老保险制度实施办法(试行)》。

上面这张图就是辽宁养老金的完整计算公式。注意过渡性养老金的公式——用的是(1+平均缴费指数)÷2,不是单独的视同缴费指数。

⚠️ 前提说明:2026年退休使用2025年度计发基数7,346元/月(全省不含沈阳、大连)。沈阳退休人员基数8,390元,大连退休人员基数8,956元,需另算。2026年上半年退休人员先按此基数预发,等9月新基数公布后补差。

一、计发基数——7,346元,辽宁三档中的”基础档”

计发基数是整个养老金计算的地基。辽宁的特殊之处在于,这个”地基”不是全省统一的——它分三档:

- 大连市:8,956元/月(全省最高)

- 沈阳市:8,390元/月

- 其他12城:7,346元/月(本文标准)

大连比其他城市高出1,610元/月。同样30年工龄、1.0指数,大连退休的基础养老金是8,956×1.0×30%=2,687元,其他城市是7,346×1.0×30%=2,204元——每月差483元,一年差5,796元。这不是小数,退休前选择在哪个城市退休,直接影响你的养老金。

辽宁近三年全省计发基数(数据来源:辽人社〔2023〕、〔2024〕、〔2025〕17号):

- 2023年:6,987元

- 2024年:7,201元(+214元,涨3.1%)

- 2025年:7,346元(+145元,涨2.0%)

三年累计增长359元。辽宁基数在全国排中下游,低于山东7,831元,但高于吉林7,322元。作为老工业基地,辽宁的退休人员基数偏低,但过渡性养老金系数较高(1.4%),算是对老职工的一种补偿。

二、基础养老金——占大头,公式最简单

计算公式(依据辽政发〔1997〕41号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

代入计算:

- 0.6指数:7,346 × (1+0.6)÷2 × 30 × 1% = 7,346 × 0.80 × 0.30 = 1,763元/月

- 1.0指数:7,346 × (1+1.0)÷2 × 30 × 1% = 7,346 × 1.00 × 0.30 = 2,204元/月

- 2.0指数:7,346 × (1+2.0)÷2 × 30 × 1% = 7,346 × 1.50 × 0.30 = 3,306元/月

仅基础养老金一项,1.0比0.6每月多441元。辽宁基数7,346元低于内蒙古8,179元,同条件1.0档基础养老金比内蒙古少250元。

三、个人账户养老金——你自己的钱,存了多少拿多少

计算公式(依据国发〔2005〕38号):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

估算个人账户:30年工龄中前5年是视同缴费,实际缴费25年:

- 0.6指数:月缴7,346×0.6×8%≈353元,25年含利息约14.3万元,÷139 = 1,027元/月

- 1.0指数:月缴7,346×1.0×8%≈588元,25年含利息约23.8万元,÷139 = 1,712元/月

- 2.0指数:月缴7,346×2.0×8%≈1,175元,25年含利息约47.6万元,÷139 = 3,425元/月

四、过渡性养老金——辽宁特色公式:(1+指数)÷2

计算公式(依据辽政发〔1997〕41号、辽政发〔2001〕24号):

过渡性养老金 = 计发基数 × (1 + 本人平均缴费指数) ÷ 2 × 视同缴费年限 × 1.4%

注意辽宁的公式跟大多数省份不一样。大多数省份用”视同缴费指数”或”平均缴费指数”单独乘,辽宁用的是(1+指数)÷2。这个差异意味着:

- 0.6指数:(1+0.6)÷2=0.8,比0.6的单独指数高0.2——低档缴费者被往上拉了

- 1.0指数:(1+1.0)÷2=1.0,不变

- 2.0指数:(1+2.0)÷2=1.5,比2.0的单独指数低0.5——高档缴费者被往下压了

这个设计和基础养老金的”平滑系数”一样,本质上是对低缴费者倾斜、对高缴费者压缩。加上1.4%的过渡系数在全国属于最高一档,辽宁对老职工的补偿力度不小。

辽宁1996年1月1日起建立个人账户,之前的工龄计入视同缴费年限。

代入计算(假设5年视同缴费年限,1991-1995年):

- 0.6指数:7,346 × (1+0.6)÷2 × 5 × 1.4% = 7,346 × 0.80 × 5 × 1.4% = 411元/月

- 1.0指数:7,346 × (1+1.0)÷2 × 5 × 1.4% = 7,346 × 1.00 × 5 × 1.4% = 514元/月

- 2.0指数:7,346 × (1+2.0)÷2 × 5 × 1.4% = 7,346 × 1.50 × 5 × 1.4% = 771元/月

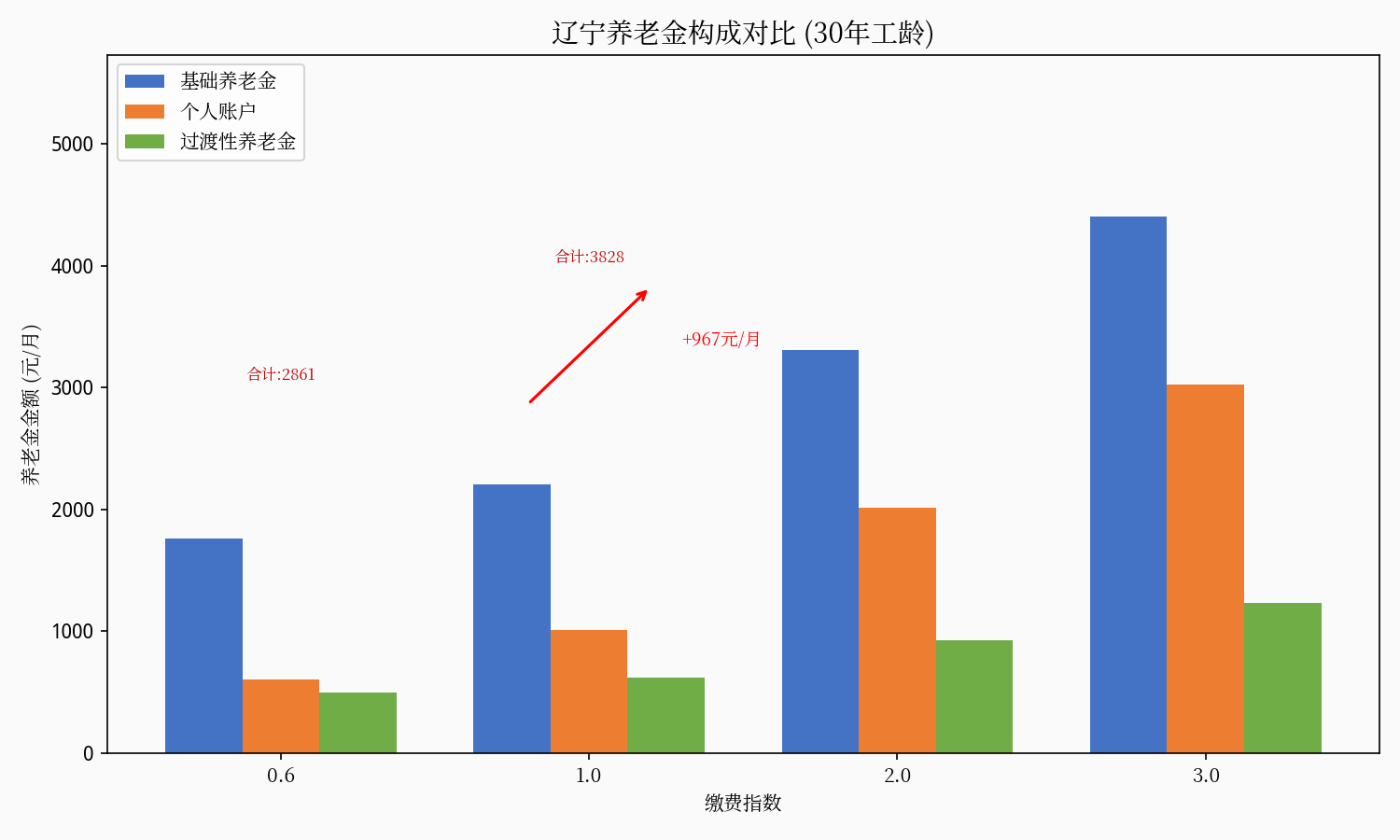

五、三档汇总——0.6档3,202元、1.0档4,430元、2.0档7,502元

把三项加起来看总账:

0.6档(最低档):1,763 + 1,027 + 411 = 3,202元/月

1.0档(平均档):2,204 + 1,712 + 514 = 4,430元/月

2.0档(较高档):3,306 + 3,425 + 771 = 7,502元/月

几个关键发现:

- 1.0档比0.6档每月多1,228元,一年多1.47万元。

- 同样1.0档30年工龄,大连退休拿4,997元,沈阳拿4,670元,其他城市拿4,430元。城市选择直接影响几百元的月收入差距。

- 辽宁的1.4%过渡系数+平滑公式,让0.6档的过渡性养老金411元比按单独0.6指数算的309元多了102元——这是公式的倾斜效果。

六、辽宁养老金的三个特殊点

1. 三档计发基数——退休城市直接决定养老金

辽宁是全国少数实行分档计发基数的省份。大连8,956元、沈阳8,390元、其他7,346元,最高和最低差1,610元。对于灵活就业人员来说,选择在哪个城市累计缴费满10年并办理退休,是一项重要的财务决策。跨城流动就业的辽宁朋友,务必提前规划退休地。

2. 视同缴费年限认定——1995年底前

辽宁1996年1月1日起建立个人账户,此前的连续工龄经人事档案认定后计入视同缴费年限。但注意:辽宁1992年7月就开始个人缴费了,1992年7月至1995年12月期间的实际缴费年限,虽然不计入视同缴费年限,但要计入过渡性养老金的计算年限——这是辽宁的特殊规定。也就是说,如果你1992年7月参加工作,1995年底前有3.5年的”统账前实际缴费”,这3.5年也要算进过渡性养老金。

3. 特殊工种工龄折算

辽宁对1992年6月30日前从事特殊工种的工龄可以折算:井下/高温1年折1年3个月,有毒有害1年折1年6个月。折算增加的年限最多不超过5年,但5年视同年限在1.4%系数下值770元/月(1.0指数),一年9,240元,相当可观。

写在最后

辽宁7,346元的计发基数在全国偏低,但1.4%的过渡系数和(1+指数)÷2的公式设计,对低档缴费、有视同工龄的老职工算是补偿。真正决定养老金高低的还是那两个因素——缴多少年和在哪个城市退休。在辽宁,退休城市的选择比缴费档次更直接——大连比其他城市每月多483元基础养老金,一年5,796元。

你是辽宁哪个城市的?同省不同城差这么多,你觉得合理吗?评论区聊聊。