📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:内蒙古人社厅2025年社保基数官方通知。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2026内蒙古养老金计算方法详解,30年工龄能拿多少退休金?

2025年内蒙古养老金计发基数正式公布——8,179元/月。相比2024年的8,105元上涨了74元,涨幅约0.9%。

8,179元在全国排在中游水平,比上海12,434元低了4,255元,但比黑龙江7,570元高出609元。内蒙古养老金计算有一个大多数人不注意的“指数保底”政策——平均缴费指数低于1.0的人,算过渡性养老金时一律按1.0算。这个设计让低档缴费的老职工每月多拿几十到上百元,很多人根本不知道。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

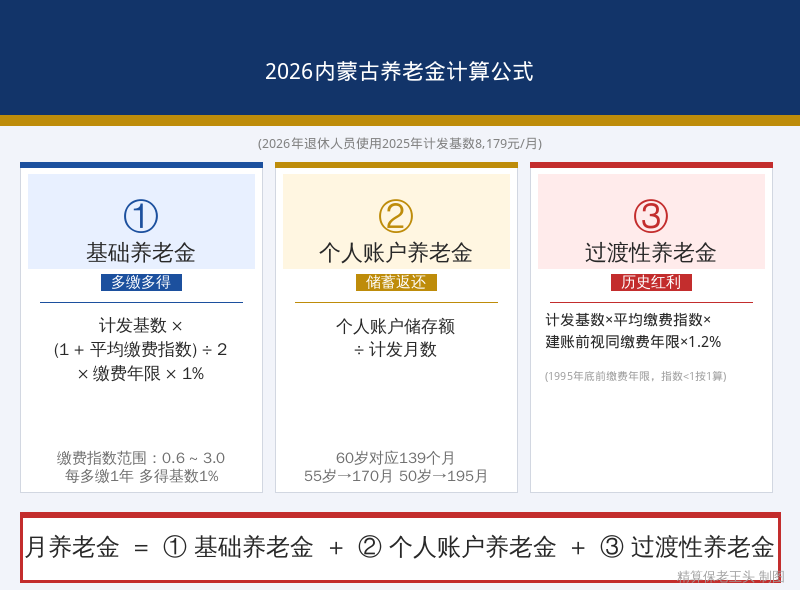

内蒙古企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:内政办发〔2006〕号《内蒙古自治区人民政府办公厅转发自治区劳动和社会保障厅财政厅关于改革企业职工基本养老金计发办法有关问题意见的通知》。

上面这张图就是内蒙古养老金的完整计算公式。别被公式吓住——老王下面逐项拆开讲,每一步都算清楚。

⚠️ 前提说明:2026年退休使用2025年度计发基数8,179元/月。2026年上半年退休人员先按此基数预发,等2026年新基数公布后补差。补差金额一般每月几十元。

一、计发基数——8,179元,内蒙古养老金的地基

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的五成以上,都跟这个数字直接挂钩。基数差一千,退休金差几百。

内蒙古近三年计发基数(数据来源:内蒙古人社厅社保基数通知):

- 2023年:7,960元

- 2024年:8,105元(+145元,涨1.8%)

- 2025年:8,179元(+74元,涨0.9%)

三年累计增长219元。增速从1.8%降到0.9%,基数越大增速越慢,这是全国规律。内蒙古已经完成计发基数与全口径社平工资的并轨——2025年计发基数8,179元,与2024年全口径社平工资一致,不再有过渡差。横向看,北京12,049元是内蒙古的1.47倍,但内蒙古8,179元又比吉林7,322元高出857元。在全国31省中排第15位左右,属于中等偏上。

二、基础养老金——占大头,公式最简单

计算公式(依据内政办发〔2006〕号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:

- 计发基数:8,179元,内蒙古统一标准

- 平均缴费指数:你历年缴费工资÷社平工资的平均值,0.6到3.0之间

- (1+指数)÷2:”平滑系数”——指数低于1.0的人被往上拉,指数高于1.0被往下压,缩小差距

- 缴费年限×1%:每交一年拿1%,交30年拿30%

关键理解:缴费指数0.6不是1.0的60%。因为(1+0.6)÷2=0.8,(1+1.0)÷2=1.0——0.6指数的基础养老金是1.0的80%,不是60%。这个设计对低缴费者有倾斜。

代入计算:

- 0.6指数:8,179 × (1+0.6)÷2 × 30 × 1% = 8,179 × 0.80 × 0.30 = 1,963元/月

- 1.0指数:8,179 × (1+1.0)÷2 × 30 × 1% = 8,179 × 1.00 × 0.30 = 2,454元/月

- 2.0指数:8,179 × (1+2.0)÷2 × 30 × 1% = 8,179 × 1.50 × 0.30 = 3,681元/月

仅基础养老金一项,1.0比0.6每月多491元。内蒙古基数中等,每提一档指数的绝对收益不如北上广,但差距也不小。

三、个人账户养老金——你自己的钱,存了多少拿多少

计算公式(依据国发〔2005〕38号):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:

- 50岁退休:195个月

- 55岁退休:170个月

- 60岁退休:139个月

60岁退休就除以139。这个139不是”只能领139个月”——养老金终身发放,个人账户领完了由统筹基金接着付。139只是一个计算系数。

估算个人账户:30年工龄中前5年是视同缴费(没有个人账户),实际缴费25年。每月按缴费基数的8%存入个人账户,加上历年利息,账户余额大约是本金的1.3-1.4倍:

- 0.6指数:月缴8,179×0.6×8%≈393元,25年含利息约15.9万元,÷139 = 1,144元/月

- 1.0指数:月缴8,179×1.0×8%≈654元,25年含利息约26.5万元,÷139 = 1,906元/月

- 2.0指数:月缴8,179×2.0×8%≈1,309元,25年含利息约53.0万元,÷139 = 3,813元/月

个人账户养老金完全是你自己的钱,多缴多得,不涉及社会互济。0.6档和2.0档在这一项上差距3倍以上。

四、过渡性养老金——内蒙古独有”指数保底”政策

计算公式(依据内政办发〔2006〕号):

过渡性养老金 = 计发基数 × 本人平均缴费指数 × 统账结合前缴费年限 × 1.2%

内蒙古1996年1月1日起实行统账结合,之前的工龄没有个人账户积累,用过渡性养老金来补偿。

内蒙古的”指数保底”政策:按官方文件规定,计算过渡性养老金时,平均缴费指数低于1.0的,按1.0计算。这意味着:

- 0.6指数的人,过渡性养老金按1.0指数算——每月多拿约196元

- 1.0指数的人,正常计算

- 2.0指数的人,正常计算

这个政策是内蒙古对低档缴费老职工的补偿,全国只有少数省份有类似设计。很多人不知道,等于白丢了这笔钱。

代入计算(假设5年视同缴费年限,1991-1995年):

- 0.6指数(按1.0算):8,179 × 1.0 × 5 × 1.2% = 491元/月(如不保底只拿295元,多拿196元)

- 1.0指数:8,179 × 1.0 × 5 × 1.2% = 491元/月

- 2.0指数:8,179 × 2.0 × 5 × 1.2% = 981元/月

注意:0.6档和1.0档的过渡性养老金完全一样——都是491元。这是内蒙古”指数保底”政策的直接效果。如果你的缴费指数低于1.0,一定要确认社保系统在计算过渡性养老金时是否按1.0执行,这直接关系到你每月的钱。

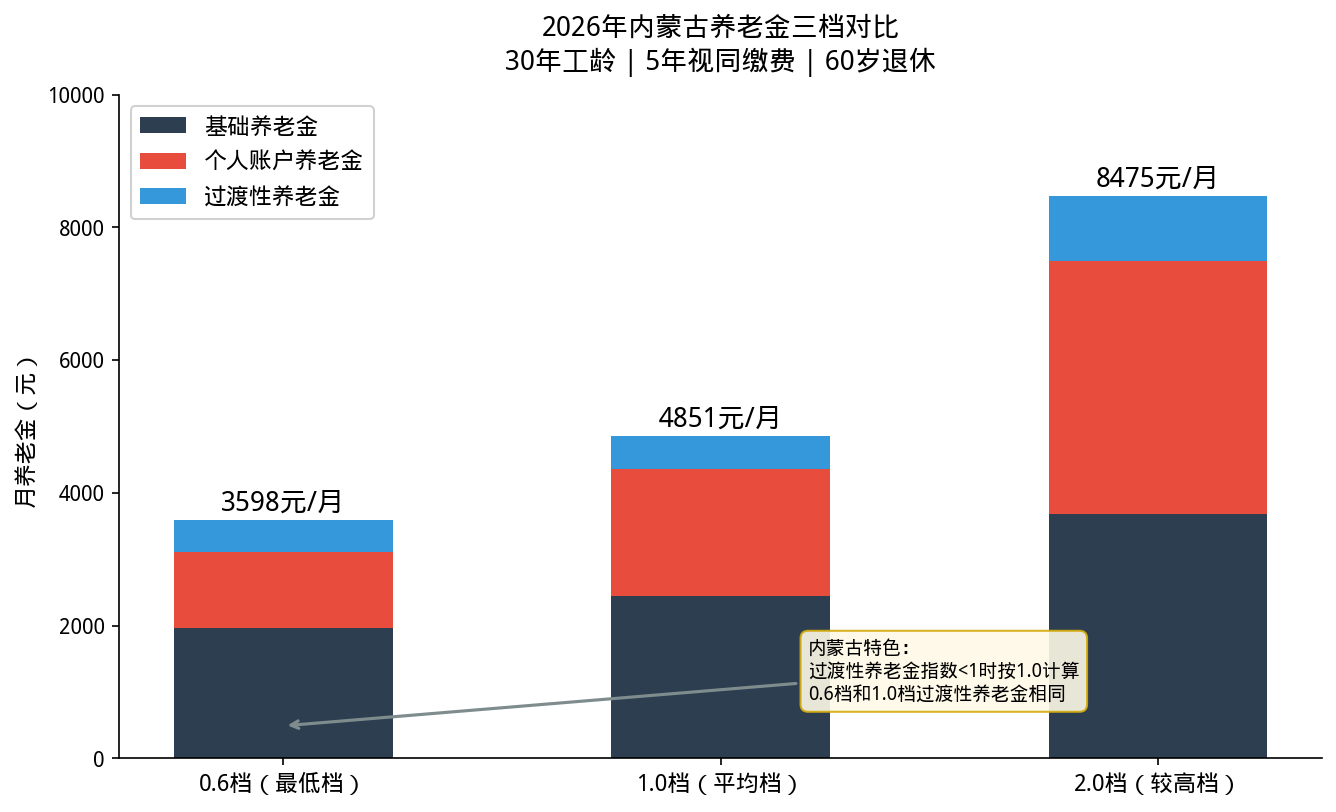

五、三档汇总——0.6档3,598元、1.0档4,851元、2.0档8,475元

把三项加起来看总账:

0.6档(最低档):1,963 + 1,144 + 491 = 3,598元/月

1.0档(平均档):2,454 + 1,906 + 491 = 4,851元/月

2.0档(较高档):3,681 + 3,813 + 981 = 8,475元/月

几个关键发现:

- 1.0档比0.6档每月多1,253元,一年多1.5万元。差距主要来自基础养老金(+491元)和个人账户养老金(+762元)。

- 0.6档和1.0档的过渡性养老金相同,都是491元——这是内蒙古”指数保底”政策的红利。如果按实际0.6指数算,过渡性养老金只有295元,保底政策让你每月多拿196元,一年2,352元。

- 2.0档月领8,475元,是0.6档的2.35倍。高缴费在内蒙古的收益放大效应明显。

对比内蒙古企退人员月均养老金约3,200元,0.6档3,598元略高于平均水平,1.0档4,851元属于中上水平。如果在呼和浩特、包头等城市生活,1.0档的4,851元足以覆盖日常开销。

六、内蒙古养老金的三个特殊点

1. 计发基数已与全口径社平工资并轨

内蒙古2025年计发基数8,179元,与2024年全口径社平工资完全一致。这意味着内蒙古已经完成了从”单独核定计发基数”到”使用全口径社平工资”的过渡。2026年新基数预计会随社平工资同步增长,涨幅大概率在2%-3%之间。

2. 视同缴费年限认定——1995年底前

内蒙古1996年1月1日起建立个人账户,此前的连续工龄经人事档案认定后计入视同缴费年限。特别注意:必须有人事档案支撑,包括招工表、转正定级表、工资台账等原始材料。档案缺失或涂改的,视同缴费年限可能无法认定——5年视同年限值491元/月,一年5,892元,20年就是11.8万元。退休前务必提前查档。

3. 独生子女父母增发3%

内蒙古政策规定,独生子女父母退休时可增发基础养老金的3%。以1.0档为例,基础养老金2,454元×3%≈74元/月。虽然金额不大,但终身领取,累计也不少。符合条件的一定要在退休申报时提交独生子女证明。

写在最后

内蒙古8,179元的计发基数在全国属于中等偏上,加上”指数保底”这个特色政策,对低档缴费的老职工算是多了一层保障。但真正决定养老金高低的,还是那两个老生常谈——缴多少年和按什么档缴。30年1.0档拿4,851元,比15年0.6档的1,800元左右高出一倍多。

退休前三件事务必做:查档案(确认视同缴费年限)、核基数(确认缴费工资是否被低报)、领补贴(独生子女增发别忘了)。差一个环节,可能每月少拿几百元。

你是内蒙古的吗?0.6档和1.0档差1,253元,你选哪个?评论区聊聊。