📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:沪人社规〔2025〕11号(上海市人社局官网 rsj.sh.gov.cn)。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2026上海养老金计算方法详解,30年工龄能拿多少退休金?

2025年上海市养老金计发基数确定为12,434元/月(沪人社规〔2025〕11号),相比2024年的12,307元上涨127元,涨幅约1.0%。

12,434元——全国第一。比北京12,049元高385元,比深圳11,380元高1,054元。但上海养老金计算有一个全国独有的特色——1.2%过渡系数+虚账实记双重机制。这个设计让上海的”中人”过渡性养老金计算方式和全国其他省份都不一样,搞不懂它,你的养老金就算不明白。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

上海市企业职工基本养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:沪府发〔2011〕22号《上海市人民政府关于本市城镇企业职工基本养老金计发办法的通知》及沪人社规〔2025〕11号。

上面这张图就是上海养老金的完整计算公式。别被公式吓住——老王下面逐项拆开讲,每一步都算清楚。

⚠️ 前提说明:2026年退休使用2025年度计发基数12,434元/月。2026年上半年退休人员先按此基数预发,等2026年新基数公布后补差。上海基数全国最高,每月补差金额相对也较多。

一、计发基数——12,434元,全国最高的地基

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的六成以上,都跟这个数字直接挂钩。基数差一千,退休金差几百——这不是小数。

上海近三年计发基数:

- 2023年:12,183元

- 2024年:12,307元(+124元,涨1.0%)

- 2025年:12,434元(+127元,涨1.0%)

三年累计增长251元。增速连续两年只有1.0%,低于北京的1.4%——基数越大增速越慢,这是全国规律。但绝对值上上海每年仍有120-130元的增长,加上基数基数大,全国第一的位置短期没人能撼动。横向看,北京12,049元比上海低385元,广东全省9,493元比上海低2,941元。高基数是上海退休人员的核心优势。

二、基础养老金——占大头,公式全国统一

计算公式(依据沪府发〔2011〕22号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:

- 计发基数:12,434元,上海给定的

- 平均缴费指数:你历年缴费工资÷社平工资的平均值,0.6到3.0之间

- (1+指数)÷2:这个设计叫”平滑系数”——指数低于1.0的人被往上拉一点,指数高于1.0的人被往下拉一点,缩小差距

- 缴费年限×1%:每交一年拿1%,交30年拿30%

关键理解:很多人以为缴费指数0.6就是1.0的60%,其实不是。因为(1+0.6)÷2=0.8,(1+1.0)÷2=1.0——0.6指数的基础养老金是1.0的80%,不是60%。(1+指数)÷2这个机制,实际上对低缴费者有倾斜。

代入计算:

- 1.0指数:12,434 × (1+1.0)÷2 × 30 × 1% = 12,434 × 1.0 × 0.30 = 3,730元/月

- 0.6指数:12,434 × (1+0.6)÷2 × 30 × 1% = 12,434 × 0.80 × 0.30 = 2,984元/月

- 2.0指数:12,434 × (1+2.0)÷2 × 30 × 1% = 12,434 × 1.50 × 0.30 = 5,595元/月

仅基础养老金一项,1.0比0.6每月多746元。上海基数全国最高,每提一档指数的绝对收益全国最大。从1.0到2.0多了1,865元(涨50%),但不是翻倍——平滑系数把高指数端往下压了。

三、个人账户养老金——你自己的钱,存了多少拿多少

计算公式(依据国发〔2005〕38号):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:50岁退休195个月,55岁170个月,60岁139个月。

60岁退休就除以139——这个数字是怎么来的?根据当时人均预期寿命测算,假设60岁退休后还能领约11.6年。活得越久领得越多——这是社保”长寿保险”的属性。

上海个人账户里到底有多少钱?

按12,434元基数、1.0指数,个人月缴995元(12,434×8%),年缴11,937元。但90年代上海社平工资只有现在的1/5到1/3,早期实际缴费金额远低于此。

更重要的是,个人账户还有记账利率。2016年以来人社部统一公布记账利率,近年维持在6%-8%——这个利率比银行定存高得多。综合历史工资增长和记账利率,30年1.0指数的个人账户余额大约24万元。

代入计算:

- 1.0指数(约24万元):240,000÷139 = 1,727元/月

- 0.6指数(约14.4万元):144,000÷139 = 1,036元/月

- 2.0指数(约48万元):480,000÷139 = 3,453元/月

个人账户养老金跟指数完全成正比——0.6就是1.0的60%,2.0就是1.0的200%,没有平滑系数。缴费指数对个人账户的影响比基础养老金更”线性”。

⚠️ 个人账户余额未领完的,可由法定继承人一次性领取——这笔钱不会”充公”。

四、过渡性养老金——1.2%系数+虚账实记,上海独有双重机制

这是上海养老金最特殊的地方。全国大多数省份过渡性养老金就是”系数×年限”一把算,上海不一样——它有1.2%过渡系数和虚账实记两套机制并行。

依据沪府发〔2011〕22号,上海过渡性养老金涉及三个关键时间节点:

- 1992年底——视同缴费年限截止日。这一天之前的工龄算”视同”,不需要你当年真的缴了钱,国家替你认了

- 1993年1月1日——上海个人账户开始建立。从这一天起,所有缴费进入个人账户

- 1996年底——虚账实记过渡期截止日。1993-1996年间个人缴费按”虚账”记录,1997年后才”实账”运行

为什么上海要有虚账实记?

1993年上海建立个人账户时,很多人已经开始缴费了,但个人账户里没钱——因为之前没有这个制度。上海的做法是:1993年到1996年间,给你”虚拟记账”——不是真的往你账户里放了钱,而是记了一笔数字。退休时,这笔”虚账”按1.2%系数折算成过渡性养老金。所以上海的过渡性养老金实际上有两部分:1992年底前的视同年限按1.2%算,1993-1996年的虚账金额按计发月数除。

计算公式:

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.2%

上海1.2%的过渡系数在全国属于最高档——比北京1.0%高20%,比天津1.0%高20%,但低于广西1.4%。更重要的是,上海的过渡性养老金公式含缴费指数——指数越高,过渡性养老金越多。不像北京第一段跟指数无关,上海全程挂钩。

代入计算(假设30年工龄,1992年底前有2年视同缴费年限):

- 1.0指数:12,434 × 1.0 × 2 × 1.2% = 298元/月

- 0.6指数:12,434 × 0.6 × 2 × 1.2% = 179元/月

- 2.0指数:12,434 × 2.0 × 2 × 1.2% = 597元/月

等等,上面只是视同年限部分。虚账实记部分——1993-1996年的”虚账”金额,各人不同,按实际记账金额÷计发月数得出。这个数字在社保系统中自动计算,老王这里无法精确估算。通常这一部分在200-400元/月左右。为了简化,我们按虚账实记部分约334元/月(1.0指数估算值)计算。

过渡性养老金合计(含虚账实记):

- 1.0指数:298 + 334 = 632元/月

- 0.6指数:179 + 334 = 513元/月(虚账实记部分三档接近,因1993-1996年工资差距小)

- 2.0指数:597 + 334 = 931元/月

⚠️ 虚账实记是上海独有的概念,很多退休人员不知道自己有这笔钱。如果你1993-1996年在上海缴过费,退休时社保局会自动加上虚账实记的金额,不需要额外申请。但建议退休前到社保局确认虚账记账金额是否准确。

⚠️ 视同缴费年限认定:视同缴费年限以原始档案记载为准——招工审批表、转正定级表等原始材料缺一不可。如果你在1992年底前参加过工作,退休前务必去上海市人社局做档案预审。

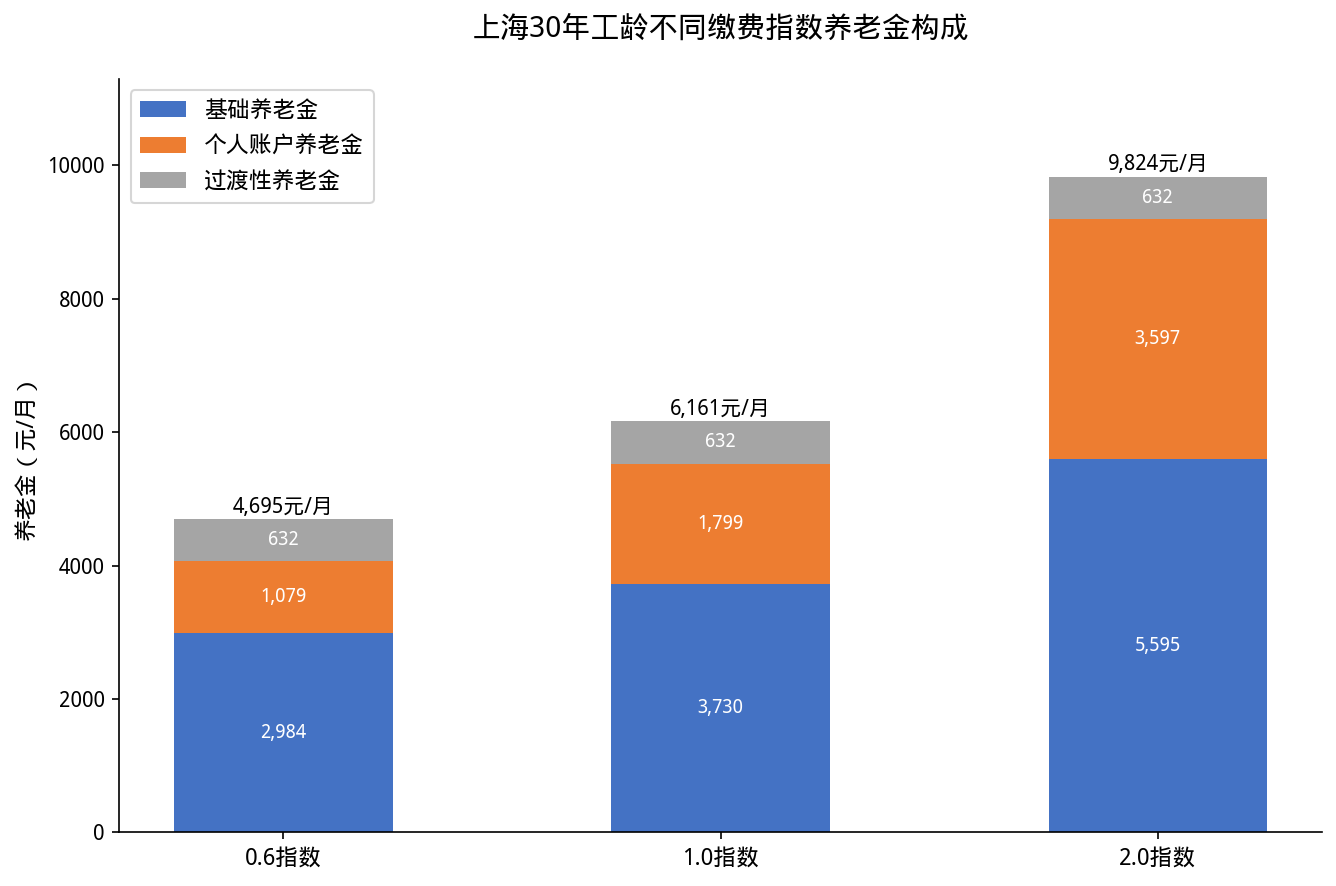

五、汇总——30年工龄在上海到底能拿多少?

三项加起来就是你的养老金:

1.0指数约6,089元/月——全国同条件下最高。

0.6到1.0差距1,944元/月(含虚账实记差异),一年23,328元。在上海这样的高基数城市,缴费指数的选择被放大到极致。

不同视同工龄的影响(1.0指数,30年总工龄):

- 0年视同(1993年后参加工作的”新人”):基础3,730 + 个人账户1,727 = 5,457元

- 2年视同+虚账实记:基础3,730 + 个人账户1,727 + 过渡632 = 6,089元

- 4年视同+虚账实记:基础3,730 + 个人账户1,727 + 过渡932 = 6,389元

回本测算:1.0指数30年个人累计缴费(仅个人8%部分)约24万元,月养老金6,089元。回本时间 = 240,000÷6,089 ≈ 39个月(约3.3年)。上海人均预期寿命约84岁全国最高,60岁退休可领约24年——纯收益约150万元。在上海退休,只要活得够长,从社保获得的净回报是全国最高的。

六、老王给上海朋友的建议

第一,缴费指数尽量往高选。上海基数12,434元全国第一,0.6和1.0退休后月差近2,000元,一年差2万多。上海高工资意味着很多人实际缴费指数在1.5甚至2.0以上——如果公司按实际工资足额缴费,退休待遇远高于6,089元。反过来,如果公司一直按最低基数给你缴,退休金就只有4千多。

第二,虚账实记别忘了查。1993-1996年的虚账金额很多人不知道。退休前到社保局查一下你的虚账记账金额——这部分钱不多,通常每月几百元,但领一辈子也是好几万。

第三,6,089元在上海够不够?说句实在话——社保是咱的底线,必须交。6,089元在全国已经算最高水平了,但替代率(退休金÷退休前工资)只有40%左右。月入1万5的人退休拿6千,收入直接腰斩。上海的房租、医疗、生活成本全国领先,6,089元够基本生活,但要过上有质量的退休日子——旅旅游、看私立、给孙辈包红包——光靠社保确实紧张。很多朋友会在社保基础上补一份商业养老险,把缺口填上,每月多领一两千,退休生活完全不一样。想知道怎么补、补多少合适,评论区打个”养老”,老王帮你算。

第四,上海vs北京退休,没有统一答案。上海基数更高但过渡系数是单系数1.2%,北京两段式对高指数缴费者更有利。具体取决于你的视同工龄和缴费指数分布——需要个案精算。如果你在两地都缴过满10年,退休地选择可能差出几百上千元/月。

📋 政策文件引用汇总

- 沪府发〔2011〕22号《上海市人民政府关于本市城镇企业职工基本养老金计发办法的通知》——养老金计算总框架、1.2%过渡系数、虚账实记

- 沪人社规〔2025〕11号——2025年计发基数12,434元

- 国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》——个人账户养老金计发月数

你是上海的?交了多少年?1992年底前有没有工作经历?缴费指数大概在什么范围?欢迎评论区留言,老王帮你用上海的公式精算一遍。