📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:晋人社厅发〔2025〕36号(山西省人社厅官网确认)。更新日期:2026年6月。

2026山西养老金计算方法详解,30年工龄能拿多少退休金?

2025年山西省养老金计发基数确定为7,253元/月(晋人社厅发〔2025〕36号),较2024年的7,111元上涨142元,涨幅2.0%。

7,253元在全国处于中游水平——略低于河北7,410元、远低于内蒙古8,189元,但高于甘肃、青海等西部省份。山西养老金计算的一个显著特点:1.3%过渡系数在全国属于中等,但煤炭大省很多国企职工有企业年金作为第二支柱,实际退休收入往往高于纯社保计算。

今天用30年工龄、1.0缴费指数,从政策依据到每笔钱怎么算,完整过一遍。政策依据:晋政发〔2006〕32号《山西省完善企业职工基本养老保险制度实施方案》。

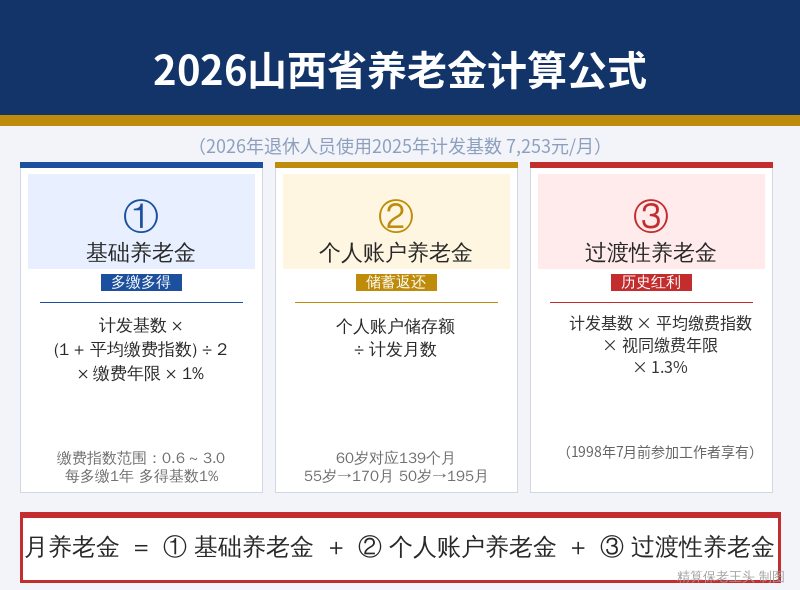

上面这张图就是山西养老金的完整计算公式。别怕,下面逐项拆开。

⚠️ 前提说明:2026年退休使用2025年度计发基数7,253元/月。2025年上半年退休人员先按2024年基数7,111元预发,新基数公布后自动重算补差。

一、计发基数——7,253元,全国中游

计发基数是整个养老金计算的地基,基础养老金和过渡性养老金都跟它挂钩。基数差几百,退休金差几十到上百——日积月累不是小数。

山西近三年计发基数:

- 2023年:6,913元

- 2024年:7,111元(+198元,涨2.9%)

- 2025年:7,253元(+142元,涨2.0%)

三年累计增长340元。增速从2.9%降到2.0%,和全国趋势一致——基数越高增速越慢。横向看,河北7,410元比山西高157元,内蒙古8,189元比山西高936元。山西在中部六省中处于中游偏上。

二、基础养老金——占大头,公式全国统一

计算公式(依据晋政发〔2006〕32号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

四个要素拆开看:

- 计发基数:7,253元,山西给定的

- 平均缴费指数:你历年缴费工资÷社平工资的平均值,0.6到3.0之间

- (1+指数)÷2:平滑系数——指数低于1.0被往上拉,高于1.0被往下压,缩小差距

- 缴费年限×1%:每交一年拿1%,交30年拿30%

关键理解:(1+0.6)÷2=0.8,(1+1.0)÷2=1.0——0.6指数的基础养老金是1.0的80%,不是60%。平滑系数对低缴费者有倾斜。

代入计算:

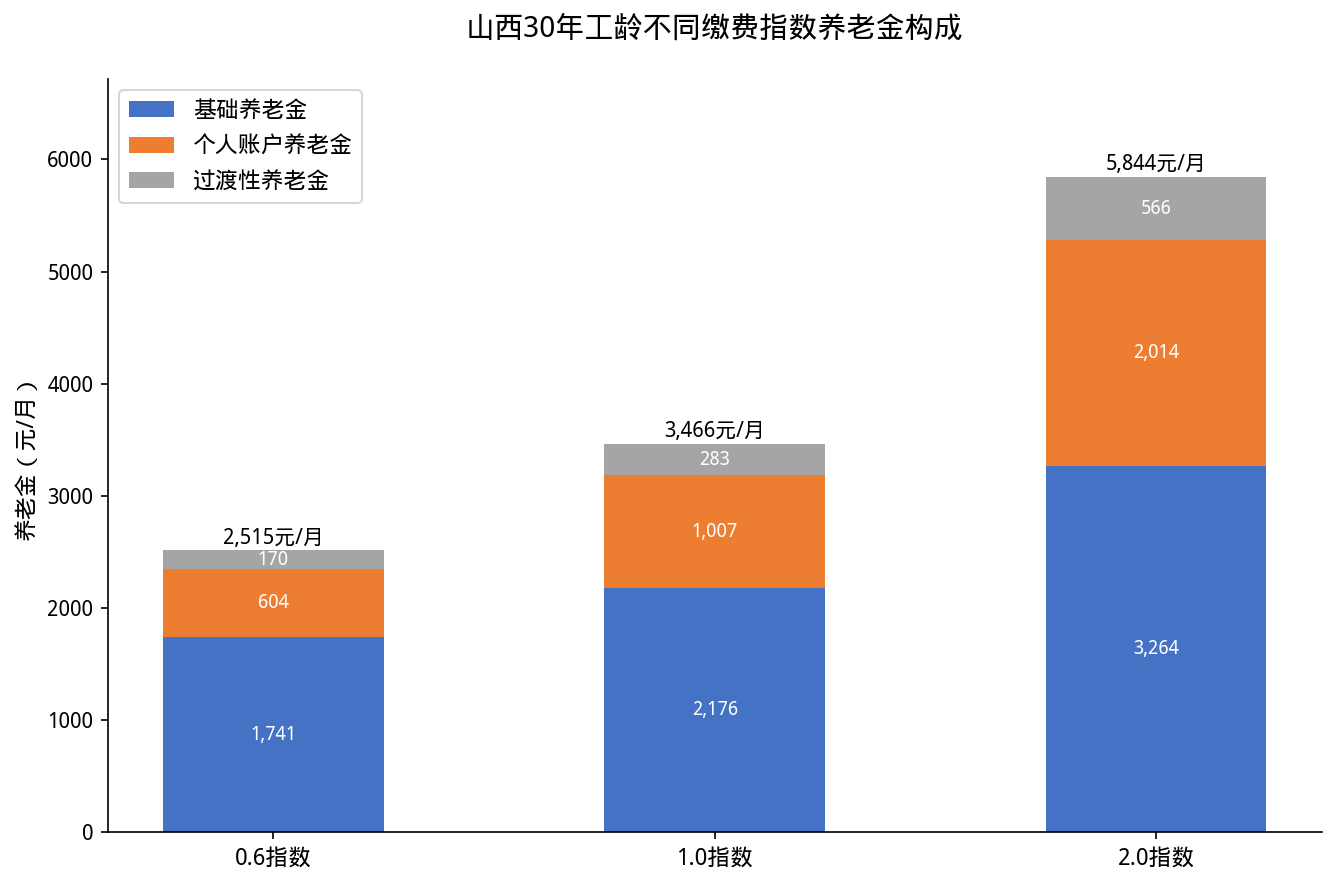

- 1.0指数:7,253 × (1+1.0)÷2 × 30 × 1% = 7,253 × 1.0 × 0.30 = 2,176元/月

- 0.6指数:7,253 × (1+0.6)÷2 × 30 × 1% = 7,253 × 0.80 × 0.30 = 1,741元/月

- 2.0指数:7,253 × (1+2.0)÷2 × 30 × 1% = 7,253 × 1.50 × 0.30 = 3,264元/月

1.0比0.6每月多435元——山西基数中等,绝对差距不如北京上海大,但对每月两三千退休金的人来说,435元很实在。

三、个人账户养老金——你自己的钱

计算公式(国发〔2005〕38号):

个人账户养老金 = 个人账户累计储存额 ÷ 139(60岁计发月数)

139是怎么来的?根据当时人均预期寿命测算,假设60岁退休后还能领约11.6年。活得越久领得越多——这是社保”长寿保险”的属性。

山西个人账户有多少钱?

按7,253元基数(实际缴费基数基准6,997元),1.0指数个人月缴560元(6,997×8%),年缴6,716元。90年代山西社平工资只有现在的1/4左右,早期缴费金额远低于此。综合历史工资增长和近年2%-3%的记账利率(山西记账利率偏低),30年1.0指数的个人账户余额约14万元。

- 1.0指数(约14万元):140,000÷139 = 1,007元/月

- 0.6指数(约8.4万元):84,000÷139 = 604元/月

- 2.0指数(约28万元):280,000÷139 = 2,014元/月

个人账户养老金跟指数完全成正比——0.6就是1.0的60%,2.0就是1.0的200%,没有平滑系数。缴费指数对个人账户的影响比基础养老金更”线性”。

⚠️ 个人账户余额未领完的,可由法定继承人一次性领取——这笔钱不会”充公”。

四、过渡性养老金——1.3%系数,中等水平

过渡性养老金是给”中人”的——1997年底前参加工作、1998年后退休的人。山西1998年1月1日正式统账结合,视同缴费年限截止到1997年12月31日。1998年1月1日后参加工作的”新人”没有过渡性养老金。

计算公式:

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.3%

山西1.3%的过渡系数在全国属于中等——比天津(1.0%)高,但低于重庆(1.4%)、广西(1.4%)。同样的视同工龄,在重庆每月多拿约7%-8%。

代入计算(假设3年视同,1995-1997年):

- 1.0指数:7,253 × 1.0 × 3 × 1.3% = 283元/月

- 0.6指数:7,253 × 0.6 × 3 × 1.3% = 170元/月

- 2.0指数:7,253 × 2.0 × 3 × 1.3% = 566元/月

3年视同,1.0指数每月多283元,一年3,396元。如果视同7-8年(80年代参加工作的老职工),过渡性养老金可达700-800元/月。视同工龄越长,这笔”隐形财富”越大。

⚠️ 视同缴费年限以原始档案记载为准——招工审批表、转正定级表缺一不可。档案不全直接损失过渡性养老金。退休前务必去社保局做档案预审。

五、汇总——30年工龄在山西能拿多少?

三项加起来:

- 0.6指数:1,741 + 604 + 170 = 2,515元/月

- 1.0指数:2,176 + 1,007 + 283 = 3,466元/月

- 2.0指数:3,264 + 2,014 + 566 = 5,844元/月

1.0指数约3,466元/月——在全国属于中等偏下水平,但山西生活成本也低于一线城市。

0.6到1.0差距951元/月,一年11,412元。在山西这样的中等基数省份,缴费指数的选择仍然很关键。

回本测算:1.0指数30年个人缴费约14万元,月养老金3,466元。回本时间 = 140,000÷3,466 ≈ 40个月(约3.4年)。山西人均预期寿命约77岁,60岁退休可领约17年——纯收益约57万元。

六、老王给山西朋友的建议

第一,关注企业年金。山西煤炭、电力、钢铁等大型国企普遍建立了企业年金,这是社保之外的第二支柱。有企业年金的职工,退休后每月可额外领数百到上千元。如果你在大型国企工作,一定确认自己是否参与了企业年金计划。

第二,1.3%过渡系数不算高,但基数稳涨。山西三年计发基数从6,913涨到7,253,每年稳涨140-200元。虽然过渡系数1.3%不如重庆1.4%,但基数持续增长拉高了所有项目的计算起点。

第三,3,466元在山西够不够?说句实在话——社保是咱的底线,必须交。3,466元在太原、大同够基本生活,在地县更宽裕。但替代率只有40%左右,退休收入断崖式下降。如果想过上有质量的退休生活,光靠社保紧张。很多朋友会在社保基础上补一份商业养老险,把缺口填上。想知道怎么补、补多少合适,评论区打个”养老”,老王帮你算。

第四,跨省就业要算清楚退休地。如果你曾在河北、内蒙古缴费满10年,需要对比三地基数和过渡系数。河北7,410元比山西高157元,但过渡系数同为1.3%——在河北退休基础养老金更高。内蒙8,189元差距更大。没有统一答案,需要个案精算。

📋 政策文件引用汇总

- 晋人社厅发〔2025〕36号《关于发布2025年基本养老金计发基数标准的通知》——2025年计发基数7,253元

- 晋政发〔2006〕32号《山西省完善企业职工基本养老保险制度实施方案》——养老金计算总框架

- 国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》——个人账户养老金计发月数

- 山西省人社厅2025年社保缴费基数公告——缴费基数基准6,997元/月

你是山西的?交了多少年?1997年前有没有工作经历?缴费指数大概在什么范围?欢迎评论区留言,老王帮你用山西的公式精算一遍。