📌 数据说明:本文使用2025年度计发基数(适用于2026年退休人员)。数据来源:苏人社发〔2025〕相关文件。更新日期:2026年6月 | 下次更新:2026年9月新基数公布后。

2025年江苏省养老金计发基数正式公布——8,917元/月。相比2024年的8,785元上涨了132元,涨幅约1.5%。

8,917元在全国排第五,仅次于上海12,434元、北京12,049元、西藏11,777元、深圳11,293元。但江苏养老金有一个2024年刚出台的重大变化——过渡性养老金新规(苏人社发〔2024〕4号),设3年过渡期:2024年发40%、2025年70%、2026年及以后100%。2026年退休的人正好赶上全额享受新办法,比2025年退休的人每月多拿约225元(1.0指数、7年视同)。

今天老王用30年工龄、1.0缴费指数这个最常见的场景,从政策依据到每一笔钱的来龙去脉,完整算一遍。看完你自己就能算。

江苏企业职工养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:苏政发〔2007〕24号《江苏省企业职工基本养老保险规定》、苏人社发〔2024〕4号。

⚠️ 前提说明:2026年退休使用2025年度计发基数8,917元/月。全省统一标准,苏南苏北基数相同。2026年退休过渡性养老金全额按新办法。2026年上半年退休人员先按此基数预发,等2026年新基数公布后补差。

一、计发基数——8,917元,全国第五

计发基数是整个养老金计算的地基。基础养老金和过渡性养老金两项加起来占总养老金的六成以上,都跟这个数字直接挂钩。

江苏近三年计发基数:

- 2023年:8,613元

- 2024年:8,785元(+172元,涨2.0%)

- 2025年:8,917元(+132元,涨1.5%)

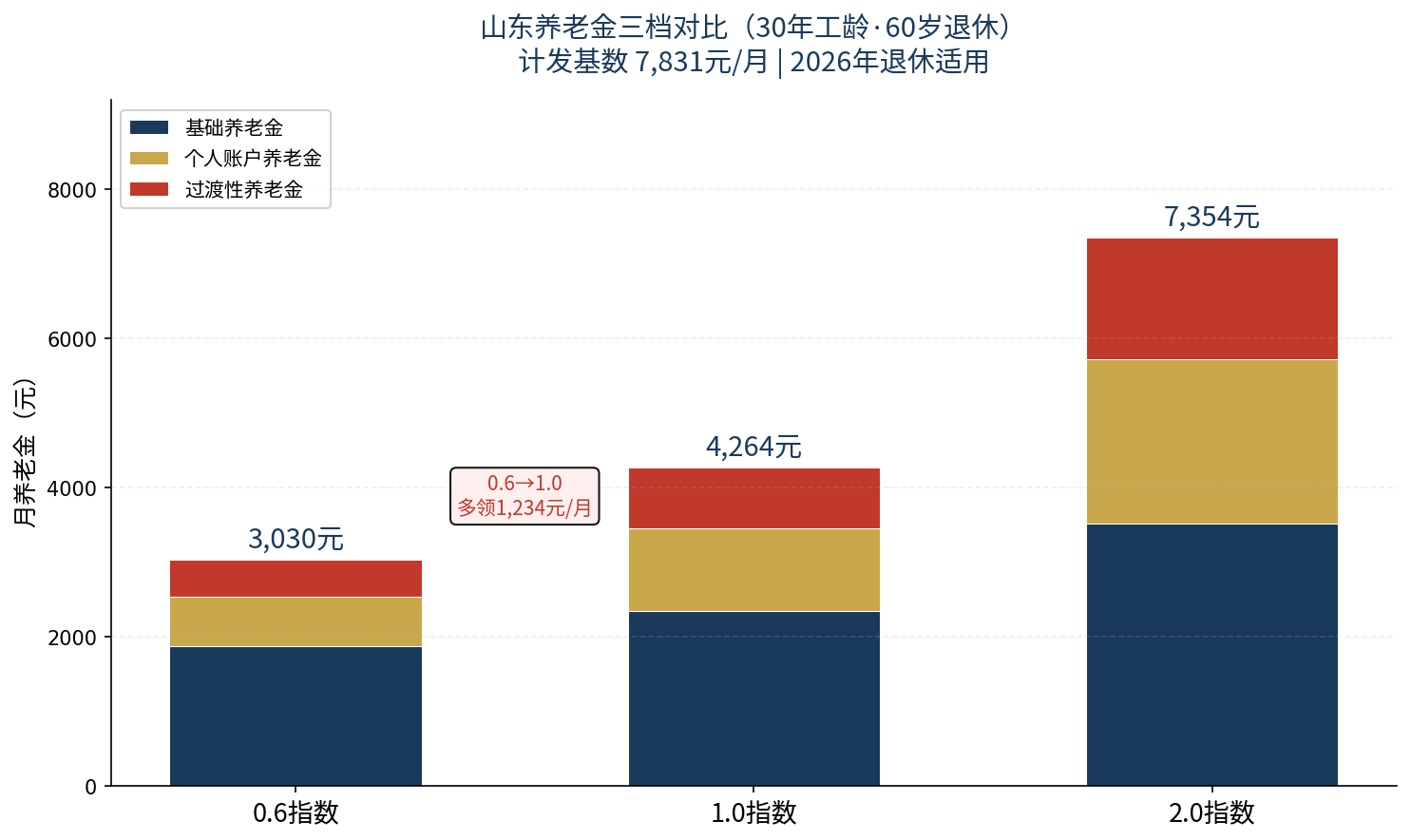

三年累计增长304元。横向看,浙江8,433元比江苏低484元,山东7,831元比江苏低1,086元。江苏在长三角仅次于上海。

全省统一基数:不管是苏南的苏州、无锡,还是苏北的徐州、连云港,计发基数都是8,917元。但苏南工资水平高,个人账户积累更多,实际养老金自然也高。

二、基础养老金——占大头,公式最简单

计算公式(依据苏政发〔2007〕24号):

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

这个公式拆开看就四个要素:计发基数8,917元、平均缴费指数0.6到3.0、(1+指数)÷2平滑系数、缴费年限×1%。关键理解:0.6指数的基础养老金是1.0的80%,不是60%——平滑系数对低缴费者有倾斜。

代入计算:

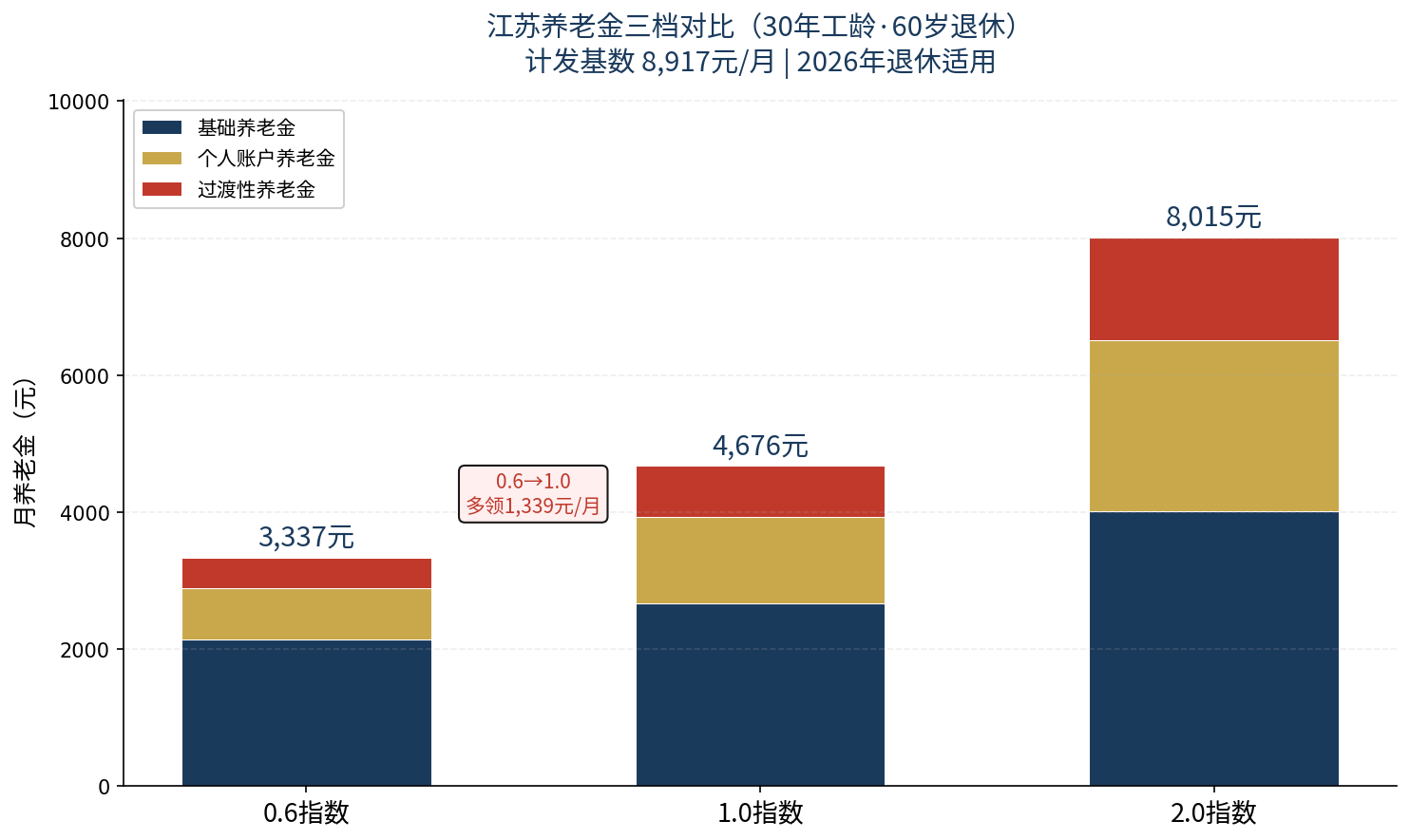

1.0指数:8,917 × (1+1.0)÷2 × 30 × 1% = 8,917 × 1.0 × 0.30 = 2,675元/月

0.6指数:8,917 × (1+0.6)÷2 × 30 × 1% = 8,917 × 0.80 × 0.30 = 2,140元/月

2.0指数:8,917 × (1+2.0)÷2 × 30 × 1% = 8,917 × 1.50 × 0.30 = 4,013元/月

仅基础养老金一项,1.0比0.6每月多535元。江苏基数高,每提一档指数的绝对收益远大于低基数省份。一句话总结:基础养老金=基数×平滑系数×年限系数。江苏基数高,这一项是全国最高的之一。

三、个人账户养老金——苏南苏北差异大

计算公式(依据国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》):

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

计发月数跟退休年龄挂钩,全国统一:50岁195个月、55岁170个月、60岁139个月。60岁退休就除以139——这个数字是根据当时人均预期寿命测算的,相当于假设60岁退休后还能领约11.6年。活得越久领得越多,这就是社保的”长寿保险”属性。

按江苏8,917元基数、1.0指数,个人月缴713元(8,917×8%),年缴8,556元。综合历史工资增长和记账利率(近年6%-8%),30年1.0指数的个人账户余额大约17.4万元。苏南(苏州、无锡、南京)工资水平远高于苏北,实际个人账户余额可能比上述估算高20-30%。

1.0指数(约17.4万元):174,000÷139 = 1,252元/月

0.6指数(约10.4万元):104,000÷139 = 748元/月

2.0指数(约34.8万元):348,000÷139 = 2,504元/月

个人账户养老金跟指数完全成正比。⚠️ 个人账户余额未领完的,剩余部分可由法定继承人一次性领取。

四、过渡性养老金——2024年大改革,2026年全额享受

这是江苏养老金2024年最大的变化。旧办法用”推算储存额法”,复杂且不透明。2024年新规(苏人社发〔2024〕4号)改为系数法:

过渡性养老金 = 计发基数 × 1995年底前平均缴费工资指数 × 1995年底前缴费年限 × 1.2%

3年过渡期:2024年退休发40%、2025年70%、2026年及以后100%。所以2026年退休的人最划算——直接全额享受新标准。

如果2025年退休(发70%),1.0指数的过渡性养老金只有524元——2026年退休比2025年多225元/月,一年多2,700元。这就是”赶上全额”的时间窗口红利。

代入计算(假设7年视同缴费年限,1995年底前):

1.0指数:8,917 × 1.0 × 7 × 1.2% = 749元/月

0.6指数:8,917 × 0.6 × 7 × 1.2% = 449元/月

2.0指数:8,917 × 2.0 × 7 × 1.2% = 1,498元/月

⚠️ 视同缴费年限以原始档案记载为准。退休前务必去社保局做档案预审。

五、汇总——30年工龄在江苏到底能拿多少?

三项加起来就是你的养老金:

1.0指数约4,676元/月——全国同条件下排名前列,仅次于上海、北京、深圳。

0.6到1.0差距1,339元/月,一年16,068元。

江苏vs浙江对比(1.0指数,7年视同):江苏4,676元 vs 浙江4,543元(不含调节金)——江苏多133元。基数8,917 vs 8,433的差距弥补了系数1.2% vs 1.4%的劣势。

回本测算:1.0指数30年个人累计缴费约17.4万元,月养老金4,676元。回本时间约37个月(3.1年)。江苏人均预期寿命约80岁,60岁退休可领约20年——纯收益约95万元。

六、老王给江苏朋友的建议

第一,2026年退休正好赶上过渡性养老金全额新办法。比2025年退休的人每月多拿约225元(1.0指数、7年视同),一年多2,700元。如果你刚好在2026年退休,这是时间窗口的红利,别错过了。

第二,苏南苏北计发基数相同,但个人账户差异大。苏州、无锡、南京的工资水平高,个人账户积累更多。同样1.0指数30年工龄,苏南退休实际养老金可能比苏北高200-400元/月。

第三,过渡系数1.2%偏低,但基数高弥补了。江苏1.2%系数比浙江1.4%低,但基数8,917元比浙江8,433元高484元。综合来看总养老金非常接近。

第四,4,676元在江苏够不够?说句实在话——社保是咱的底线,必须交。4,676元在苏北够基本生活,在苏南略紧。替代率只有40%左右。很多朋友会在社保基础上补一份商业养老险。想知道怎么补、补多少合适,评论区打个”养老”,老王帮你算。

📋 政策文件引用汇总

- 苏政发〔2007〕24号——养老金计算总框架

- 苏人社发〔2024〕4号——过渡性养老金新规,3年过渡期,2026年全额

- 苏人社发〔2025〕相关文件——2025年计发基数8,917元

- 国发〔2005〕38号《国务院关于完善企业职工基本养老保险制度的决定》——个人账户养老金计发月数

你是江苏的?在苏南还是苏北?1995年底前有没有工作经历?欢迎评论区留言,老王帮你精算。