分红险保费占比破80%:预定利率1.75%与投资收益率4.6%的剪刀差还能撑多久?

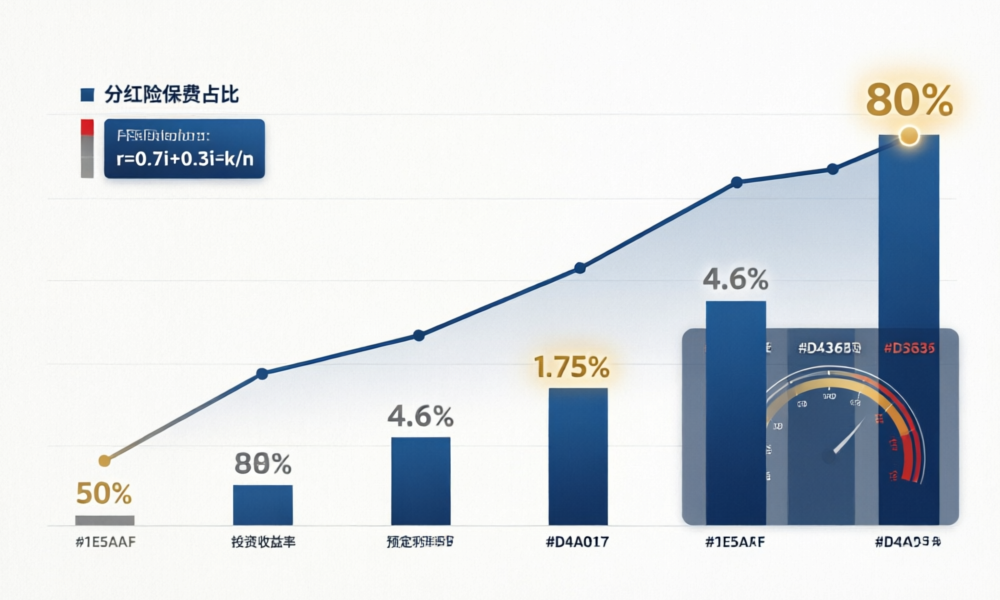

2026年一季度,分红险保费占寿险新单比重首次突破80%。这个数字意味着什么?意味着市场上每卖出10份保单,超过8份都选择了分红险。

但在这份繁荣背后,三个问题值得深思:第一,1.75%的预定利率和4.6%的行业投资收益率之间2.85个百分点的剪刀差,在低利率环境下还能维持多久?第二,分红实现率——这个决定消费者实际到手收益的关键指标——2026年究竟在升还是降?第三,作为消费者,面对即将到来的演示利率下调(3.9%→3.5%),是该抢搭末班车还是静观其变?

一、80%占比:繁荣还是依赖?

先看两组数据。

| 指标 | 2024年 | 2025年 | 2026Q1 |

|---|---|---|---|

| 分红险新单保费占比 | 约50% | 约65% | >80% |

| 寿险业投资收益率 | 3.8% | 4.6% | 待公布 |

| 10年期国债收益率 | 2.5% | 1.8% | 约1.75% |

| 预定利率上限(分红型) | 2.0% | 1.75%(9月起) | 1.75% |

| 数据来源:国家金融监督管理总局、中债登、上市险企年报 | |||

分红险占比飙升的直接驱动力很清楚:普通型产品预定利率降至2.0%后,保证收益优势不再明显,而分红险”保证+浮动”的双层结构恰好填补了市场空白。

但问题在于:2025年寿险业4.6%的投资收益率是建立在权益市场反弹+债券牛市的双重红利之上的。上市险企2025年净投资收益率均值仅3.3%(较上年降30bp),说明”自然投资能力”实际上在下降。4.6%的综合投资收益率包含了大量公允价值变动——这部分是”纸面财富”,而非稳定的现金流收益。

| 收益率口径 | 2025年 | 同比变化 |

|---|---|---|

| 行业综合投资收益率 | 4.6% | +80bp |

| 上市险企净投资收益率(均值) | 3.3% | -30bp |

| 10年期国债收益率 | 1.8% | -70bp |

| 客户长期收益水平(估算) | 约2.8% | – |

| 数据来源:上市险企年报(附表三/附表四口径)、中债登 | ||

这里有一个关键洞察:净投资收益率下降30bp,但行业综合投资收益率却上升80bp。这说明2025年的”好年景”主要来自兑现浮盈和权益市场回暖,而非利息/股息的持续增长。

如果2026年资本市场转向,综合投资收益率回落到3.5%左右——接近净投资收益率的水平——那么1.75%预定利率之上的可分配空间将从2.85%缩水到约1.75%。这意味着分红险的”超额收益”部分将缩水近40%。

二、分红实现率:高光时刻还是强弩之末?

2025年的分红实现率数据确实亮眼。以新华保险为例:

| 指标 | 2025年报数据 |

|---|---|

| 总资产 | 1.90万亿 |

| 总投资收益率 | 6.6% |

| 核心偿付能力充足率 | 135% |

| 综合偿付能力充足率 | 210% |

| 保额分红实现率(均值) | 152% |

| 现金分红实现率(最高) | 122% |

| 数据来源:新华保险2025年年报、偿付能力报告 | |

分红实现率152%意味着什么?意味着保险公司实际分配的红利是演示水平的1.52倍。这当然是好消息——但这一数字建立在2025年综合投资收益率4.6%的基础上。如果2026年综合投资收益率回落到3.5%以下,分红实现率大概率要从”超额实现”回归到”100%附近”甚至以下。

这里要厘清一个常见误区:分红实现率≠投资收益率。分红实现率反映的是实际分配相对于演示水平的比例,而演示水平本身就会受到演示利率上限的约束。

以增额终身寿险(分红型)的简化公式来看:

客户实际收益率 ≈ 预定利率 + (演示利率 – 预定利率) × 70% × 分红实现率

代入当前参数:

- 当前:1.75% + (3.9% – 1.75%) × 70% × 100% = 1.75% + 1.505% = 3.255%

- 演示利率下调至3.5%后:1.75% + (3.5% – 1.75%) × 70% × 100% = 1.75% + 1.225% = 2.975%

下调40bp的演示利率,直接导致客户演示收益率下降约0.28个百分点(约10%)。注意:这只是演示水平的变化——实际到手还取决于分红实现率。

三、特储机制:削峰填谷的”蓄水池”还够用吗?

分红特别储备(特储)是分红险的”稳定器”。它的运作逻辑很简单:

当期特储 = 当期共有盈余 + 上期特储 – 当期可分配盈余

丰年存粮,歉年放粮。2025年是丰年,各家公司都在积累特储。但根据金寿险函〔2025〕374号,特储有两个监管边界:

- 规模上限:连续2年超过责任准备金的15%,触发释放机制——多出来的部分必须分配给客户

- 规模下限:特储为负值时,严格”限高”——当期红利分配不得超出特储恢复能力

关键问题是:2025年积累的特储,能否撑过2026-2027年可能的低收益周期?

做一个简单的情景推演:假设某公司年末特储规模约为责任准备金的10%(处于舒适区间)。2026年综合投资收益率降到3.2%,低于演示利率3.9%(当前)或3.5%(调后),特储开始消耗。如果连续两年低收益,特储降至5%以下——公司将面临分红实现率显著下行的压力。

这个压力测试的结论很清楚:特储给了分红险1-2年的”缓冲区”,但无法对抗长期的低收益环境。这也是监管推动演示利率下调的深层逻辑——提前给市场降温,降低未来”预期差”的冲击。

四、消费者的三个关键决策点

面对分红险占比80%的市场现实、演示利率即将下调的政策信号,消费者该怎么看?

第一,别盯着演示利率,盯着分红实现率。演示利率只是监管设定的”天花板”,实际到手看的是分红实现率。买之前查一下这家公司过去3年的分红实现率数据——该数据在保险公司官网公开披露。

第二,看懂两种收益率。增额终身寿(分红型)的IRR测算相对简单:预定利率1.75%加上(演示利率-1.75%)×70%×分红实现率。但养老年金(分红型)千万别只看IRR——养老年金的年金金额才是核心。友邦传世臻享(一般年金)和传世颐享(养老年金)的差异就很典型:同样是100万3年交,第10年现金价值能差150万——因为后者适用金发〔2024〕18号,价值准备金利率可以+2%(即3.75% vs 1.75%)。

第三,短期 vs 长期的心态差异。如果你打算持有10年以上,演示利率下调40bp对总收益的影响在精算上约为2%-3%(考虑复利效应),不必因为政策窗口期而冲动决策。但如果你把分红险当成3-5年的”理财产品”,那么演示利率下调和投资收益率回归的双重影响可能让实际收益低于预期。

小结

- 分红险占比80%是双刃剑:2025年4.6%的行业投资收益率支撑了高分红实现率,但净投资收益率3.3%(同比降30bp)提示底层收益能力在下降。

- 演示利率下调40bp不是利空:它降低的是”预期差”风险。实际客户收益率下调约0.28个百分点(增额寿简化测算),但特储机制可以在1-2年内缓冲这一影响。

- 特储是护城河,但不是无限弹药:2025年丰年积累的特储可以撑1-2个歉年,但如果低利率环境持续3年以上,分红实现率将面临实质性下行压力。

- 消费者的核心功课:查分红实现率历史数据(3年以上)、区分年金类型(一般年金 vs 养老年金)、评估持有期(10年+你不需要赶车,3-5年你需要更谨慎)。

下一篇预告:我们将拆解2026年预定利率调整机制——研究值1.93%与现行2.0%之间仅差7bp,距离25bp触发线还有多远?