湖北三档地区包括荆州、鄂州、孝感、黄冈、咸宁、仙桃、天门、潜江、神农架,计发基数约7,210元/月——是湖北全省最低档,比武汉一档9,112元低了约1,900元。

1,900元的基数差距意味着什么?同样30年工龄、1.0指数,在武汉退休比在三档地区每月多拿约950元,一年多1.1万元,20年多23万元。在湖北三档地区退休,基数劣势是绕不开的现实,但”长缴多得”是你可以主动把握的核心杠杆。

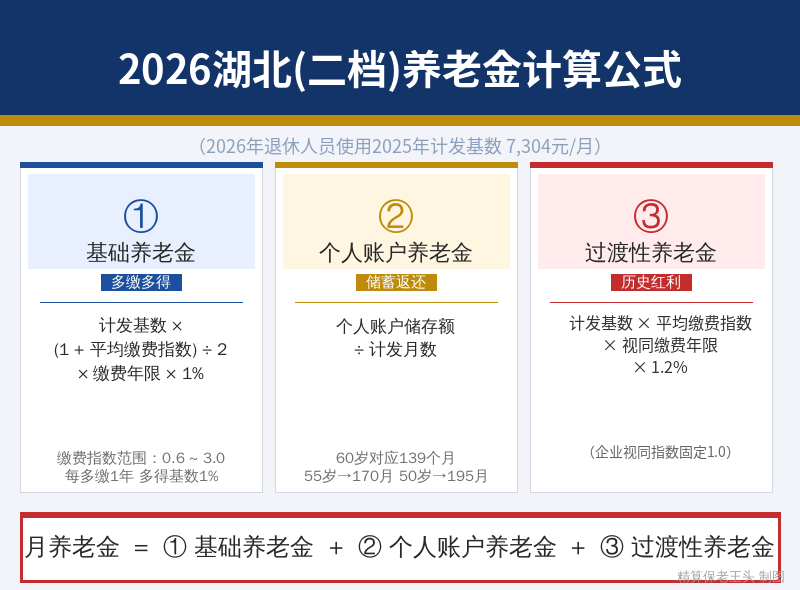

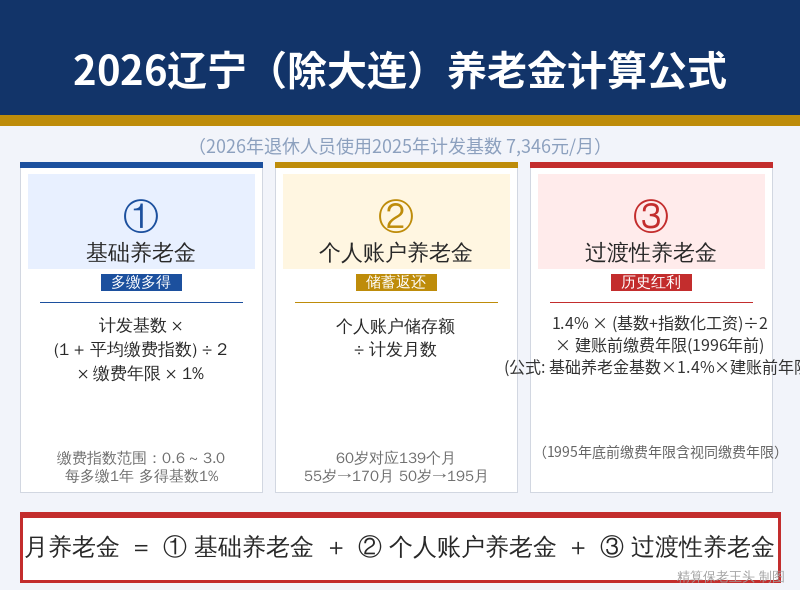

湖北企业职工养老金由基础养老金、个人账户养老金和过渡性养老金三部分构成。政策依据:鄂政发〔2006〕42号。

⚠️ 前提说明:2026年退休使用2025年度计发基数。三档各市基数略有差异(荆州7,210元、黄冈约6,782元),本文以7,210元为代表值。

一、基础养老金——低基数的硬伤

基础养老金 = 计发基数 × (1 + 平均缴费指数) ÷ 2 × 缴费年限 × 1%

湖北三档计发基数对比:一档(武汉)9,112元、二档约7,304元、三档约7,210元。三档比一档低1,902元。三档内部差异:荆州7,210元、黄冈约6,782元——黄冈比荆州低428元。

代入算一算

1.0指数:7,210 × (1+1.0)÷2 × 30 × 1% = 2,163元/月

0.6指数:7,210 × (1+0.6)÷2 × 30 × 1% = 1,730元/月

2.0指数:7,210 × (1+2.0)÷2 × 30 × 1% = 3,245元/月

三档vs武汉差距(1.0指数基础养老金):2,163元 vs 2,734元——每月少571元。如果在黄冈(6,782元),1.0指数基础养老金只有2,035元——比武汉少699元/月。

二、个人账户养老金——低缴费基数,积累更少

个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

60岁退休除以139。按7,210元基数、1.0指数,30年1.0指数的个人账户余额大约14.1万元(武汉约17.8万元)。

1.0指数(约14.1万元):141,000÷139 = 1,014元/月

0.6指数(约8.5万元):85,000÷139 = 612元/月

2.0指数(约28.2万元):282,000÷139 = 2,029元/月

三、过渡性养老金——企业1.2%,视同指数固定1.0

过渡性养老金 = 计发基数 × 平均缴费指数 × 视同缴费年限 × 1.2%

湖北企业职工过渡系数1.2%,视同缴费指数统一固定1.0。视同缴费截止1995年底。

1.0指数(5年视同):7,210 × 1.0 × 5 × 1.2% = 433元/月

0.6指数(5年视同):7,210 × 0.6 × 5 × 1.2% = 260元/月

2.0指数(5年视同):7,210 × 2.0 × 5 × 1.2% = 865元/月

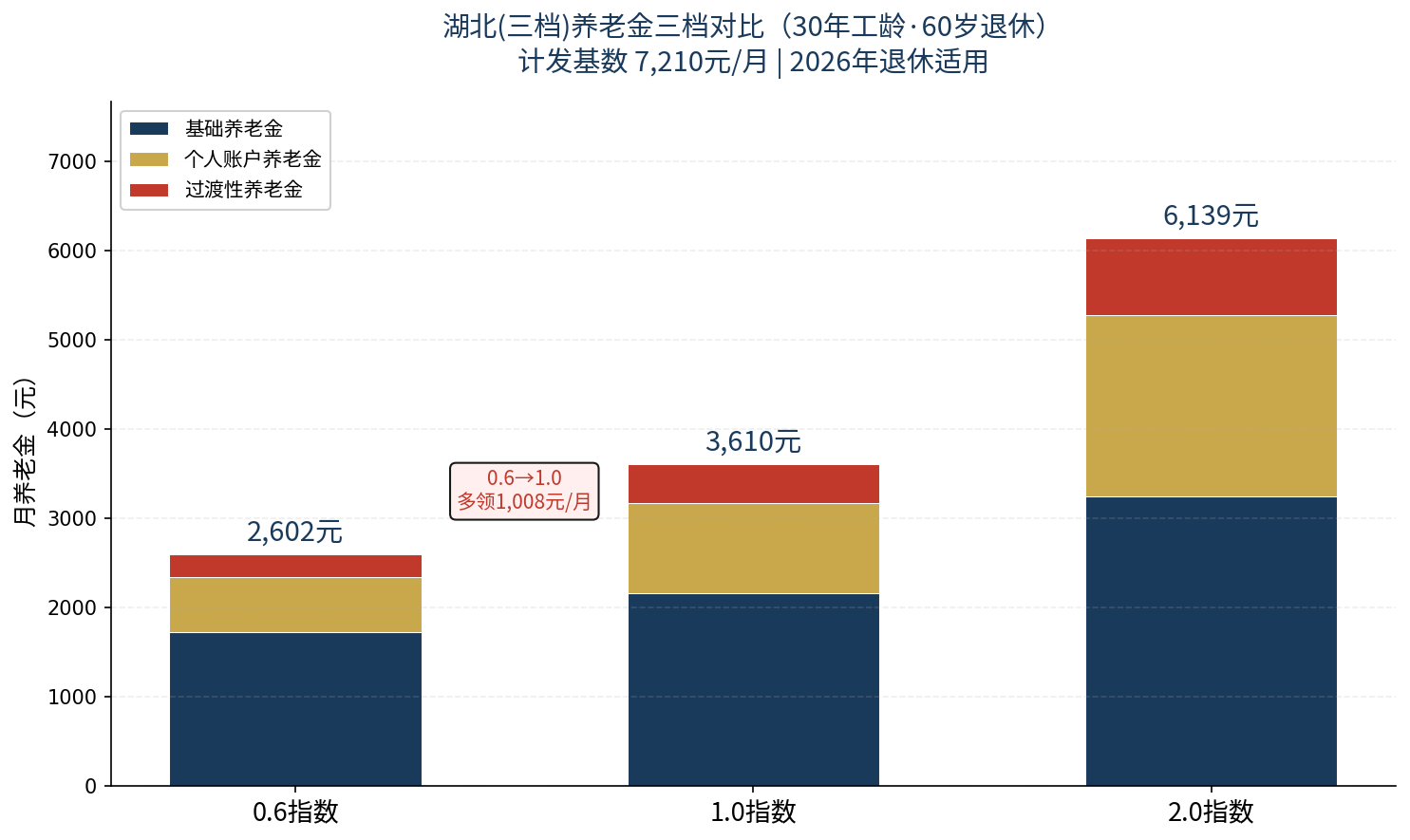

四、汇总:30年工龄,到底能拿多少?

| 项目 | 0.6指数 | 1.0指数 | 2.0指数 |

|---|---|---|---|

| 基础养老金 | 1,730元 | 2,163元 | 3,245元 |

| 个人账户养老金 | 612元 | 1,014元 | 2,029元 |

| 过渡性养老金 | 260元 | 433元 | 865元 |

| 合计 | 2,602元 | 3,610元 | 6,139元 |

| 对比项 | 三档 | 武汉一档 | 差距 |

|---|---|---|---|

| 计发基数 | 7,210元 | 9,112元 | -1,902元 |

| 基础养老金 | 2,163元 | 2,734元 | -571元 |

| 1.0指数月养老金 | 3,610元 | 4,467元 | -857元 |

| 三档城市 | 约计发基数 | 1.0指数月养老金 |

|---|---|---|

| 荆州 | 7,210元 | 约3,610元 |

| 黄冈 | 6,782元 | 约3,400元 |

三档vs武汉总差距:每月少857元,一年多10,284元,20年差20.6万元。黄冈是三档中的”低洼地”——比荆州少约210元/月。

计发基数变化的影响

回本测算:1.0指数30年个人累计缴费约14.1万元,月养老金3,610元。回本时间约39个月(3.3年)。

五、老王给湖北三档地区朋友的四条建议

第一,退休地选择是几十万的决策。如果你有机会在武汉缴费满10年,退休地选武汉比选三档地区每月多约860元,20年差20多万。即使不能选武汉,选二档地区(宜昌、襄阳)也比三档多约50元/月。

第二,低基数下”长缴”是核心杠杆。三档基数7,210元是硬伤,但每多缴一年基础养老金多72.1元(1.0指数)。多缴5年就是360元/月,能弥补约一半的基数差距。

第三,黄冈是三档中的”低洼地”。黄冈基数约6,782元,比荆州7,210元低428元。在黄冈退休是湖北全省最低。如果你在黄冈和荆州都缴过费,退休地选荆州更划算。

第四,3,610元在三档地区够不够?社保是咱的底线。3,610元在荆州、孝感够基本生活。替代率只有40%左右。想知道怎么补商业养老险,评论区打个”养老”。

📋 政策文件引用汇总

- 鄂政发〔2006〕42号——养老金计算总框架

- 鄂人社发〔2025〕28号——2025年计发基数分档标准

- 国发〔2005〕38号——个人账户养老金计发月数

你是湖北三档地区的?在哪个城市退休?有没有在武汉缴过费?欢迎评论区留言。