分红特储”限高”落地:亏损超15%严格管控,你的分红实现率会降多少?

背景

2025年以来,监管对分红险的治理之手从”预定利率””演示利率”一路延伸到”红利分配比例”,目前正在触及分红保险最核心的平滑机制——分红特别储备(特储)。2025年9月下发的金寿险函〔2025〕374号(暂未正式公布,以下简称374号文)明确提出:分红特储连续2年超准备金15%须释放,亏损超15%须严格”限高”。这是继保监发〔2015〕93号确立分红特储制度、银保监办发〔2020〕6号统一演示标准之后,对特储机制的最强监管干预。

本文聚焦三个问题:特储”限高”到底限了什么?对消费者意味着分红实现率的下行压力?哪些公司的分红险在这一框架下更”安全”?

—

一、特储是什么?为什么需要管?

分红特别储备本质上是削峰填谷的储水池。按保监发〔2015〕93号规定,保险公司将超过客户合理预期的盈余暂存于特储,在投资收益欠佳的年份动用特储补偿客户红利,实现分红水平的长期平滑。

但”削峰填谷”有两面性:

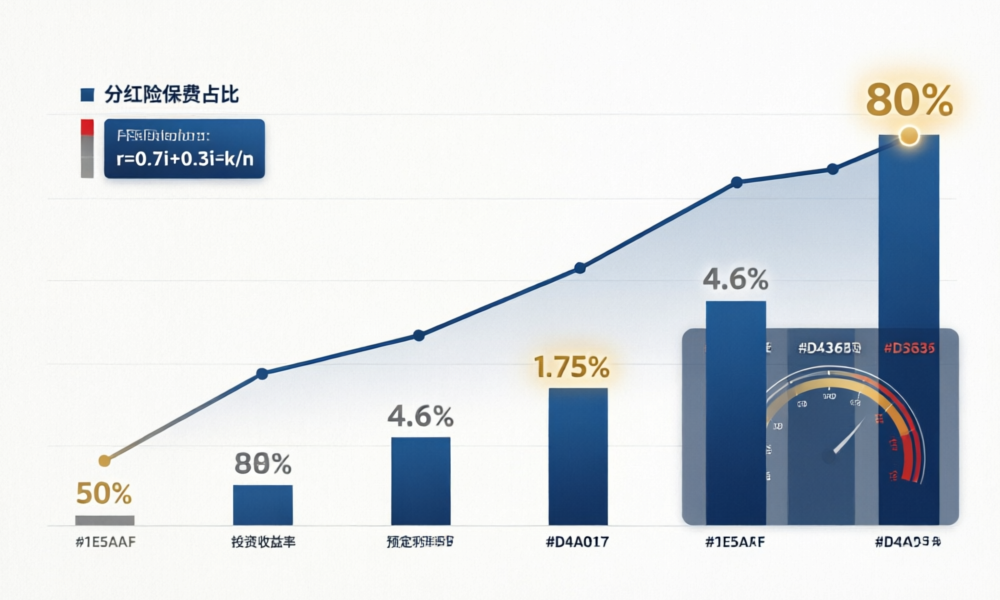

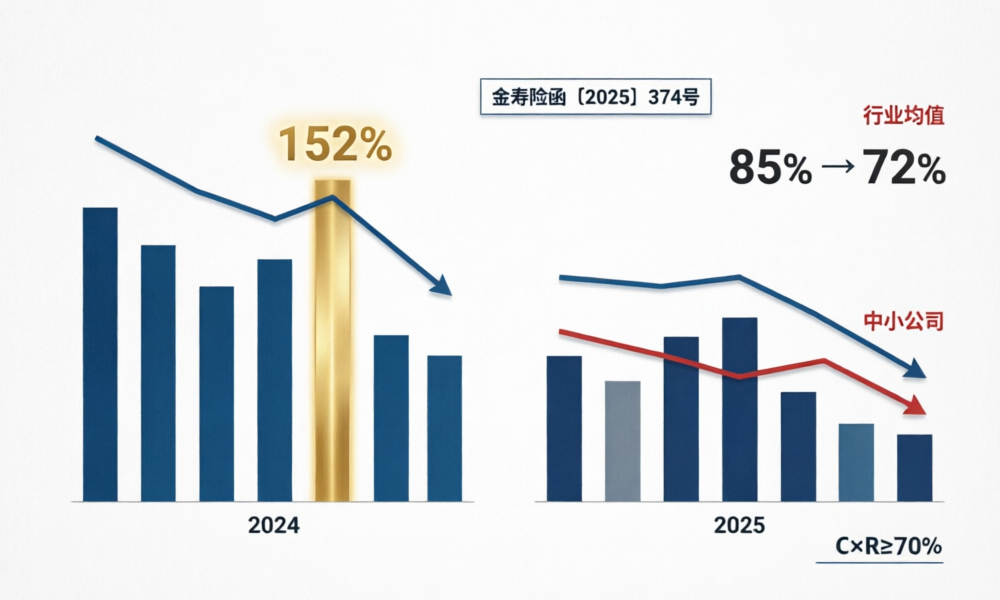

- 正向平滑:投资大年把超额收益”存”进特储,防止分红大起大落。2025年寿险业投资收益率4.6%,但分红实现率普遍控制在120%-150%,就是因为大量盈余进入了特储。

- 负向扭曲:特储越积越大却不释放,形成”隐形利润池”。消费者实际到手红利远低于应得水平,而险企报表上特储逐年增厚。

374号文的逻辑很清晰:特储是客户共有盈余,不是公司利润储备。规模过大说明”削峰”过度——该分的钱没分出去;亏损过深说明”填谷”能力消耗殆尽——继续维持高分红将消耗资本金。

—

二、”上限15%”和”下限-15%”:两个临界值的精算含义

释放触发线:特储连续2年超准备金15%

这意味着:如果某险企特储规模持续膨胀,监管将强制要求向客户释放。以准备金100亿的公司为例:

特储 > 15亿且连续2年 → 必须将超出15亿的部分在下一年度红利分配中释放给客户

这个机制直接提升了消费者的长期红利预期。对于特储较充足的大型险企(如国寿、泰康),消费者将阶段性获得”额外红利”。2026年已有部分公司开始提前释放,以主动满足监管预期。

限高触发线:特储亏损超准备金15%

这是真正的”硬约束”。特储为负值意味着历年已动用储备超量——投保人的共有盈余池已经”亏空”15%。在此状态下:

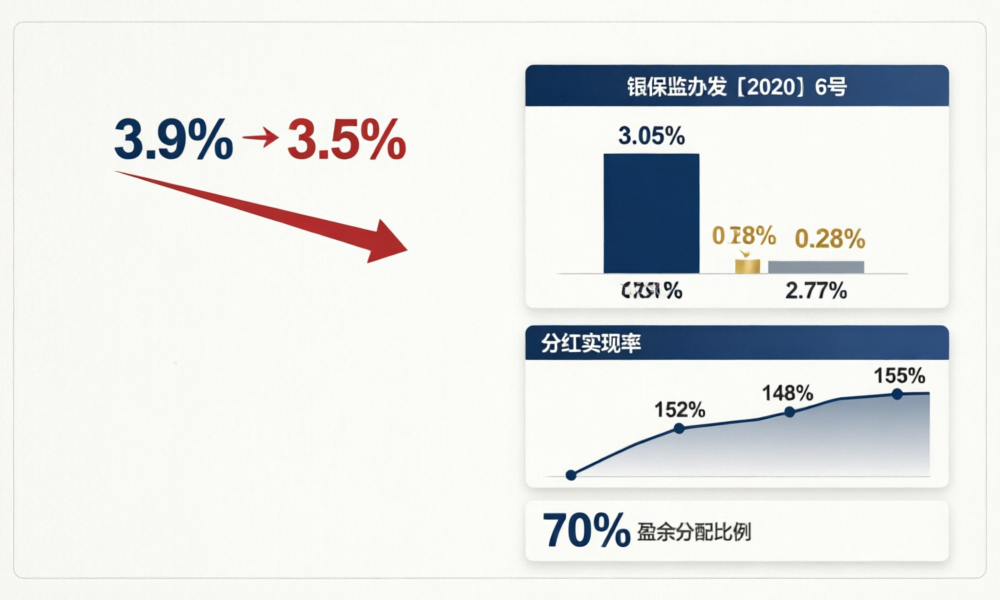

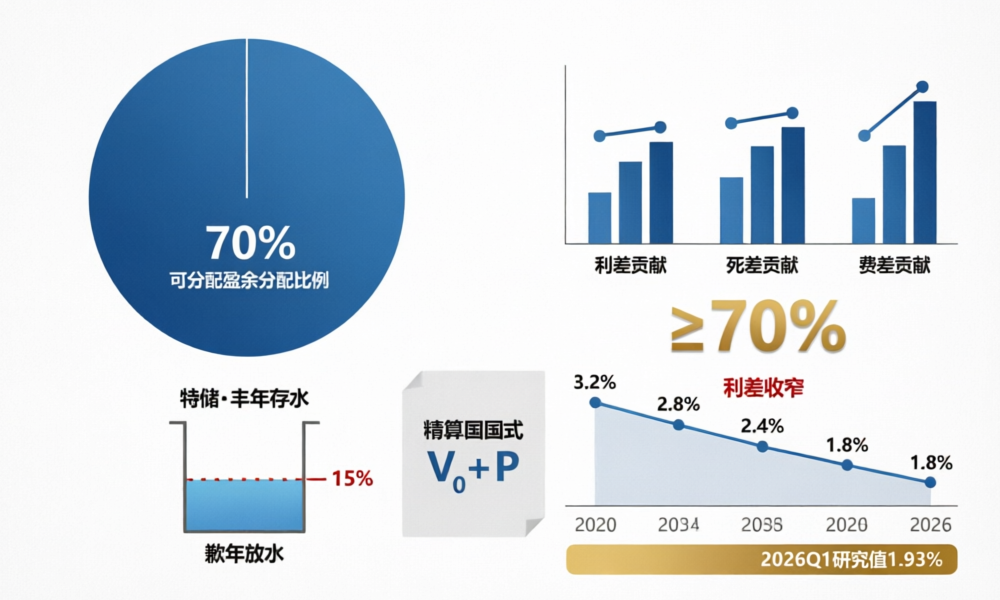

- 当年可分配盈余的分配比例仍须≥70%(保监发〔2015〕93号不变)

- 但允许分配的基数被压缩——只有恢复特储至-15%以上的部分才能参与红利分配

用精算语言表达:

当期可分配盈余 = max(0, 当期共有盈余 + 上期末特储 + 15%×准备金)

如果上期末特储 = -20%×准备金,则”沉没”的5%不能用于分配,当期的可分配盈余直接减少。这对分红实现率的压制是直接的。

—

三、当前市场:谁在”安全区”,谁在”警戒区”?

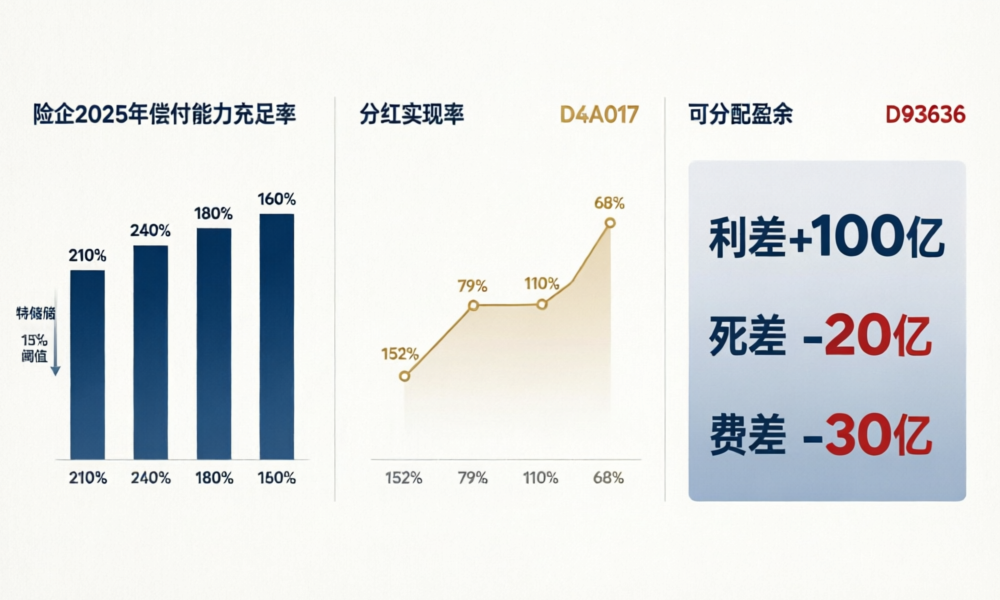

基于2025年公开偿付能力报告数据,行业分化明显:

| 指标 | 国寿 | 泰康 | 新华保险 | 行业平均 |

|---|---|---|---|---|

| 综合偿付能力充足率 | 218% | 235% | 210% | ~220% |

| 核心偿付能力充足率 | 155% | 168% | 135% | ~145% |

| 分红实现率(2025) | 130%-150% | 120%-140% | 保额152%/现金122% | ~110% |

| 特储预估状态 | 盈余充足 | 盈余充足 | 偏紧 | 分化 |

数据来源:各公司2025年年度偿付能力报告、2025年分红实现率公告

核心发现:偿付能力充足率和特储状态并非一一对应。新华保险综合偿付能力210%,但核心偿付能力仅135%,分红实现率已出现”保额分红高、现金分红偏低”的分化——保额分红(储备消耗小)被优先维持,现金分红(直接影响特储)受到压缩。这恰恰是特储偏紧的典型信号。

—

四、对消费者的三层影响

第一层:分红实现率短期承压

特储”限高”政策相当于提前释放了储备弹药。对于特储本来就偏紧的公司,分红实现率从110%向100%收敛是大趋势。2026年将是”挤水份”的一年——过去靠特储撑出的高实现率将回归真实水平。

第二层:红利分配结构转型

保额分红(交清增额)对特储的依赖远小于现金分红。在特储约束下,产品形态将从”高现金分红”转向”现金分红+保额增额”混合型。消费者看到的分红实现率可能”降中趋稳”——降的是现金部分,稳的是保额部分。

第三层:长期消费者受益

特储释放机制倒逼险企把”存的”变成”发的”。对于长期持有分红险的消费者,特储释放将带来一次性额外红利,提升长期复合收益率。按特储释放规模估算,部分头部险企客户未来2-3年内将额外获得相当于年红利20%-30%的一次性派发。

—

五、选购建议

| 消费者类型 | 建议 | 理由 |

|---|---|---|

| 看重短期流动性 | 优先选特储充足的大公司 | 特储释放红利2-3年内落地,现金分红更稳 |

| 长期养老规划 | 保额分红型产品更稳 | 不受特储”限高”硬约束,增额红利长期确定 |

| 新投保者 | 关注特储信披透明度 | 2026年起部分公司将在年度报告增加特储披露 |

| 已有分红险保单持有人 | 持有不动,等待释放红利 | 特储释放红利是监管推动的确定性事件 |

—

小结

- 374号文是分红险特储最强的监管干预——上限制约”该分不分”,下限制约”该补不补”,两端同时收紧。

- 特储偏紧的公司分红实现率面临下行压力,核心偿付能力不足135%且特储为负的公司需特别关注。

- 消费者长期受益:特储释放机制将把”沉积的客户共有盈余”洒回消费者手中,这是监管给长期分红险持有人的”红包”。

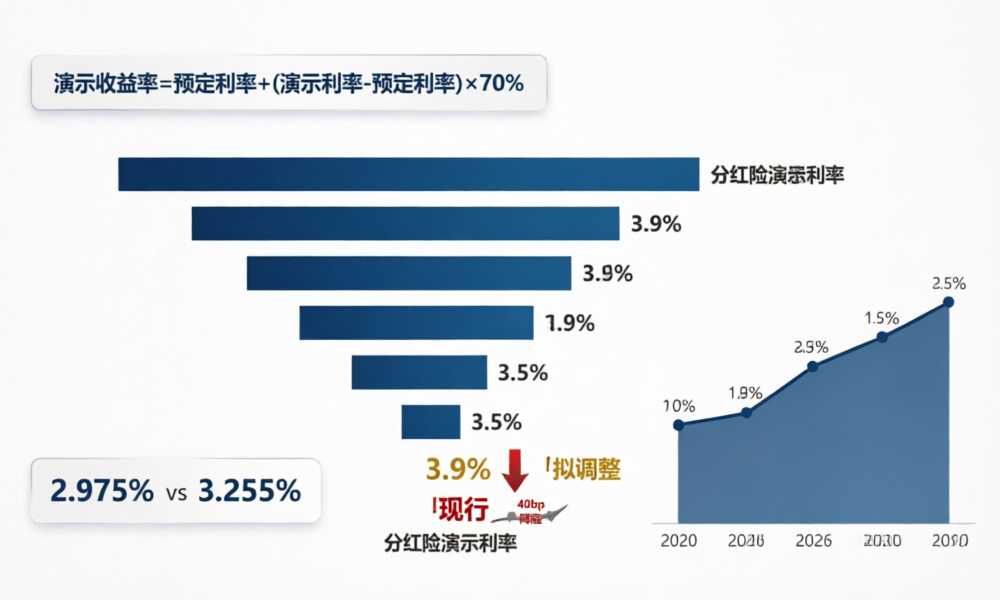

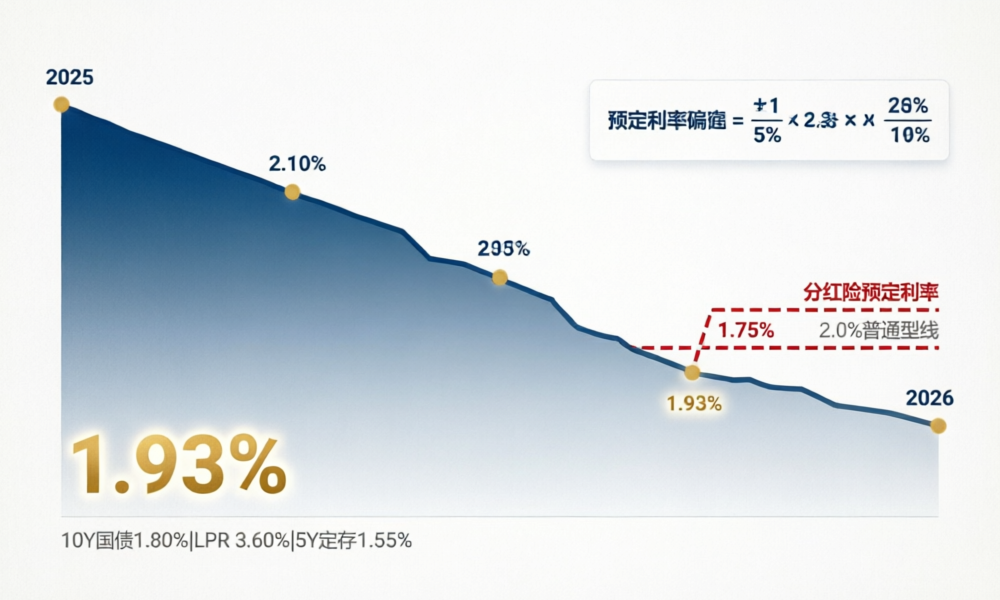

- 下一步关注:预定利率研究值2026Q2是否触发调整阈值?1.93% + 25bp = 2.18% 距离现有预定利率2.0%已经不远。分红险预定利率1.75%是否进一步下行?敬请关注下一期。

(本文数据来源:各险企2025年年度偿付能力报告、2025年分红实现率公告、保监发〔2015〕93号《分红保险精算规定》、金寿险函〔2025〕374号。374号文暂未正式公布,文中引述内容以行业流传版本为依据。)