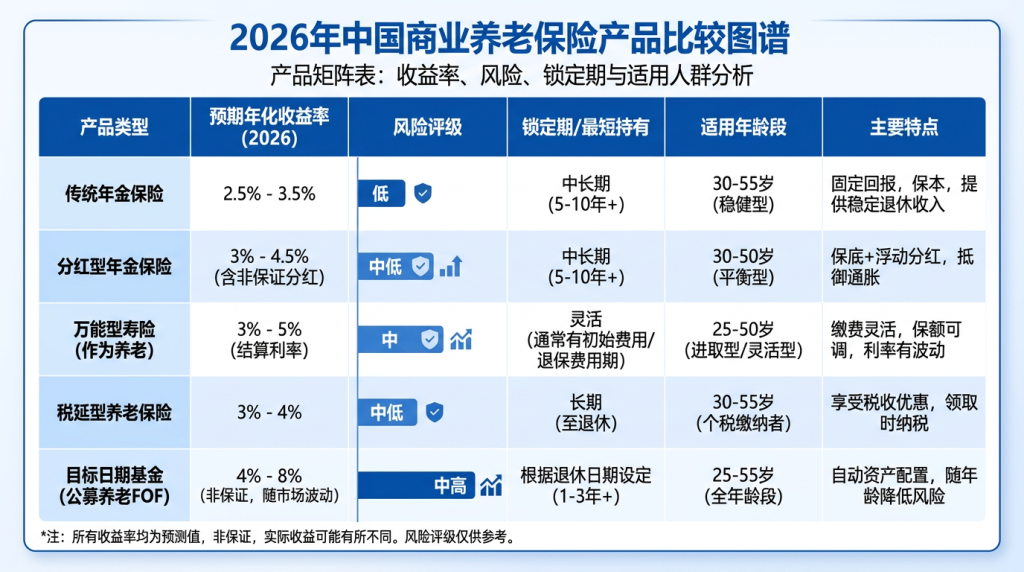

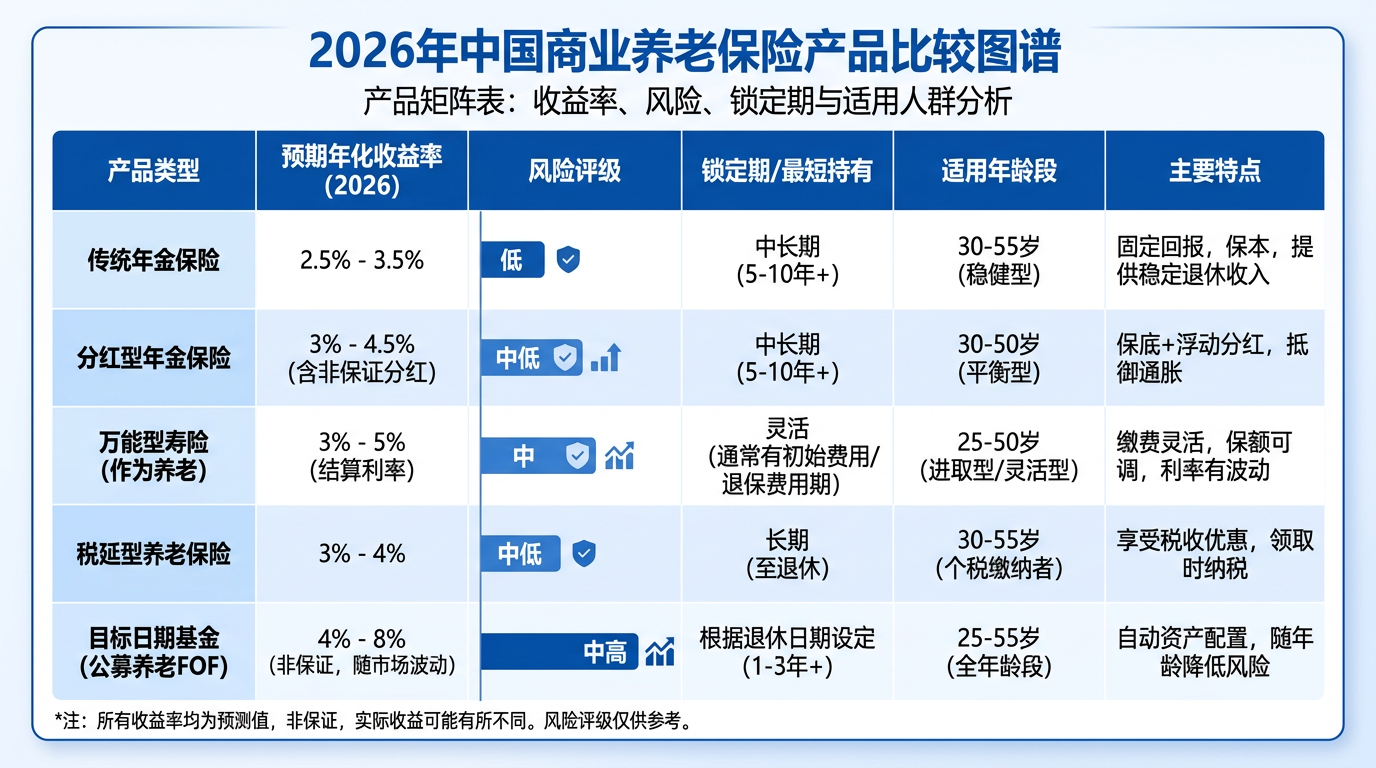

缴费年限从15年涨到20年:2030年前你必须做对这3件事

小陈今年34岁,在北京做自由设计师,社保一直按最低档自己在缴。上个月他算了一笔账:到2035年他满43岁,如果按新政策最低缴费年限提到20年,他还差整整6年——而留给他的窗口期,只剩不到5年了。

这不是小陈一个人的问题。根据人社部数据,全国灵活就业人员已超过2亿,其中相当一部分人缴费年限不足、缴费基数偏低。而一项已经落地的政策将彻底改变规则:从2030年1月1日起,领取基本养老金的最低缴费年限将从15年逐步提高至20年。

政策到底怎么变的?一张表看清楚

很多人只听说”要涨到20年”,但不知道具体怎么执行。实际上,这个调整不是一步到位,而是”小步慢走”——政策设置了5年缓冲期,之后每年提高6个月,用10年左右过渡到位。

| 时间段 | 最低缴费年限 | 影响人群 |

|---|---|---|

| 2025年—2029年 | 15年(不变) | 这5年内退休的人不受影响 |

| 2030年 | 15年6个月 | 当年退休需多缴半年 |

| 2031年 | 16年 | 每年递增6个月 |

| 2035年 | 18年 | 累计增加3年 |

| 2039年 | 20年 | 全面到位 |

(数据来源:《国务院关于渐进式延迟法定退休年龄的办法》)

关键信息:2026年1月1日前已经参保的人,不受新规硬性限制——但如果你2030年后才退休,缴费不足的部分仍需延长缴纳。而2026年后首次参保的人,就得严格执行新标准了。

对谁影响最大?这三类人尤其要重视

第一类:灵活就业人员。这是受影响最大的群体。灵活就业者没有单位分担缴费,全部自掏腰包。以山东荣成2026年标准为例,养老保险月缴费基数下限4504元,按20%比例月缴900.8元,年缴10809.6元。如果中途断缴2年,不仅损失2万多元,更重要的是年限缺口将直接延后你的退休时间。

第二类:女性参保人。女性退休年龄早(女职工50岁、女干部55岁),工作年限天然比男性短。如果25岁开始工作、50岁退休,一共25年工龄,看似够用。但中途若因生育、照顾家庭断缴3—5年,缴费年限可能直接跌破15年甚至新标准的20年线。

第三类:频繁跳槽、有断缴记录的上班族。每次换工作中间断缴1—2个月看似不多,但累计起来可能吃掉几年的缴费记录。尤其是在多个城市流动工作的人,社保转移接续不及时,还可能导致部分年限不被计算。

窗口期只剩不到5年:做对3件事锁住养老金

从现在到2029年底,是缓冲期。这5年内退休的人仍按15年标准执行。但对更年轻的人来说,2026—2029这几年是调整策略的黄金窗口。

第一件事:立刻查一次你的缴费年限。打开”国家社会保险公共服务平台”或当地人社APP,看看你累计缴费了多少年。查到之后做一道减法:你计划退休的年份(比如2040年)减去你还需要的缴费年限,看看中间有没有冗余。如果发现差得远,现在就开始补。

第二件事:能不断缴就不断缴。各地对灵活就业人员补缴政策已大幅收紧——绝大多数地区只允许补缴当年欠费,跨年断缴不再受理。以前觉得”断一年没关系后面补上”的逻辑已经行不通了。实在经济紧张,优先选最低档(60%)保连续性,而不是选高档但中途交不起。

以河南2026年标准算一笔账:缴费基数下限3831元/月,按60%档月缴766.2元,年缴9194.4元。如果你选100%档月缴1277元,但3个月后交不起了断缴,远比一直按60%档连续缴15年要亏。

第三件事:把”长缴多得”刻进脑子里。很多人只知道”多缴多得”,但忽略了”长缴多得”的权重更高。举个例子:同样缴费基数下,缴20年的人比缴15年的人,基础养老金部分约高出33%。这不是估算,而是养老金计算公式中的硬逻辑——缴费年限是乘法因子,每多1年都直接拉高待遇。

写在最后:养老规划不是老年人的事

小陈算完账后,当天就把之前断缴的2025年补上了——幸好还在当年可补缴的窗口期。他现在每个季度固定从收入中划出2300元缴社保,同时每月往个人养老金账户存500元。

养老金政策调整从来不突然,但永远有人等到退休前一年才着急。2030年看着还远,但缴费年限是按”年”积累的,不是最后冲刺能追上来的。现在去查一下你的缴费记录,比读十篇文章都管用。

数据来源:人社部《关于2026年社会保险缴费基数调整的通知》、国务院《关于渐进式延迟法定退休年龄的办法》、国家社会保险公共服务平台。