1.75%→1.25%:分红险保底利率”腰斩”背后的精算逻辑与选购策略

2026年2月,中英人寿福满佳C款(悦享版)终身寿险(分红型)正式推向市场,保底预定利率定格在1.25%——较监管上限1.75%低出50个基点,创下内地储蓄型人身险保证收益的历史新低(据东方财富网2026年3月4日报道)。”老六家”中有四家已完成1.25%预定利率产品的报备和储备,数家中型保险公司计划年内跟进。

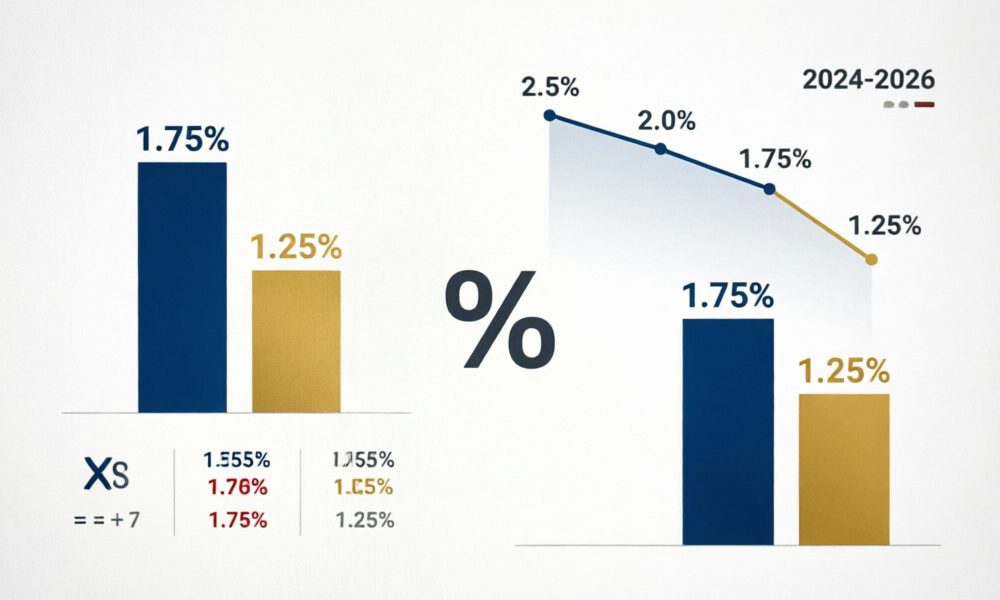

从2024年初的2.5%,到2025年9月的1.75%,再到如今的1.25%——分红险保证收益在不足两年内腰斩。这不是某家公司的孤立决策,而是一场行业级的范式迁移。

本文从精算视角拆解三个核心问题:第一,为何是1.25%而非1.0%或1.5%?第二,”低保证+高浮动”模式下,消费者实际收益如何测算?第三,面对”1.75%窗口期即将关闭”的市场声浪,普通消费者该怎么做?

一、1.25%的”精算账”:为什么是这个数字?

要理解1.25%的定价逻辑,必须先看保险公司面临的负债端现实。我们用一个精算框架来拆解:

分红险的负债成本 = 预定利率(保证部分)+ 分红水平(浮动部分)

如果预定利率1.75%、演示利率3.9%、分红实现率100%,保险公司的负债成本约在3%左右(据精算视觉创始人牟剑群测算,央视网2025年11月报道)。而人身险行业过去3年滚动平均财务收益率约为3.2%(据新华网2026年4月报道),10年期国债收益率中枢约1.8%。

当负债成本(~3%)逼近资产端收益(3.2%),利差仅剩约20bp——这就是利差损风险的”警戒线”。

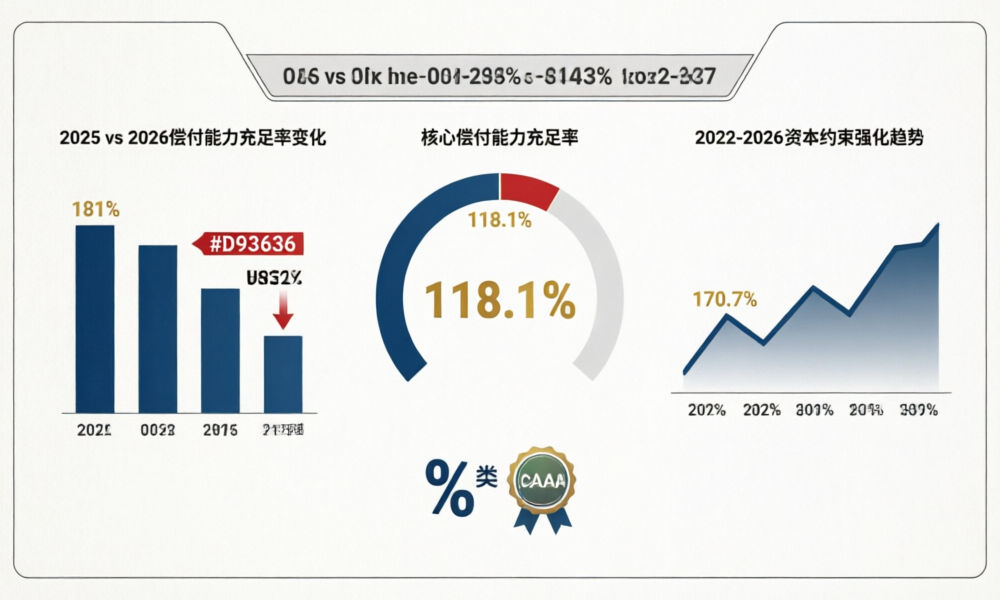

将预定利率从1.75%压降至1.25%,直接降低负债端刚性成本50bp。按中英人寿产品方阐述的逻辑,较低的预定利率释放了更高的权益类资产配置空间——根据保险资金运用监管规则,权益类资产配置比例与偿付能力充足率挂钩,降低预定利率可减少责任准备金计提,提升偿付能力充足率,从而打开权益投资上限。

而1.25%这个数字本身并非随意设定。结合现有数据锚点:

| 利率指标 |

数值 |

来源 |

| 10年期国债收益率 |

约1.8% |

市场数据 |

| 5年期以上LPR |

约3.6% |

央行公布 |

| 预定利率研究值(2026Q1) |

1.93% |

中国保险行业协会 |

| 分红险预定利率上限 |

1.75% |

监管规定(2025年9月起) |

| 中英人寿新预定利率 |

1.25% |

2026年2月备案 |

1.25% = 10年期国债收益率(1.8%)- 55bp,这个利差水平与香港分红险保底利率(通常1%左右,据方正证券研报)逐步接近。研究值1.93%对应普通型产品2.0%的上限,分红险在此基础上减去风险缓冲(约75bp),得到1.25%——这是一道”市场化锚定+精算安全边际”的算术结果。

二、”低保证+高浮动”:收益结构的”跷跷板”怎么算?

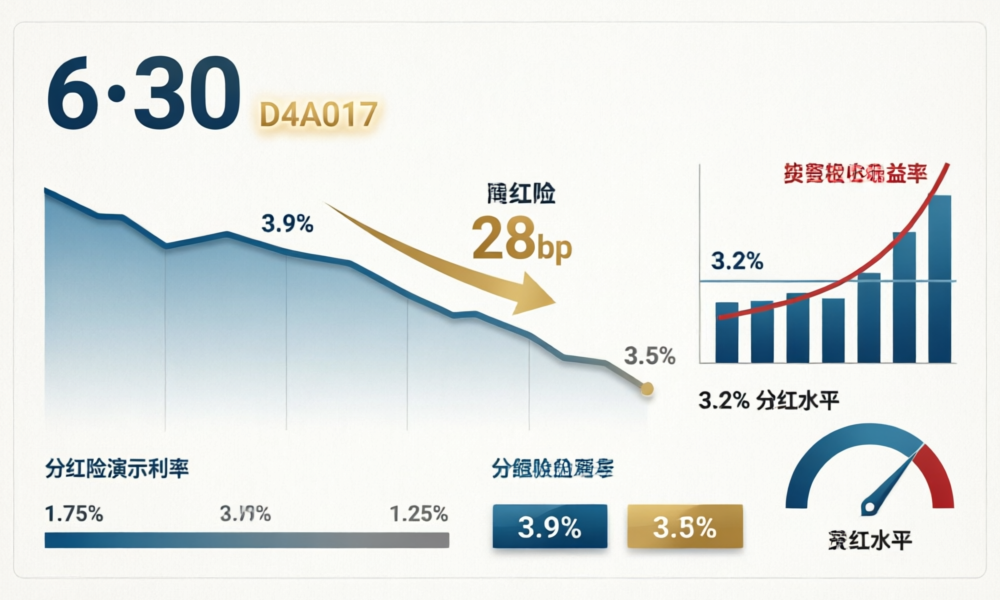

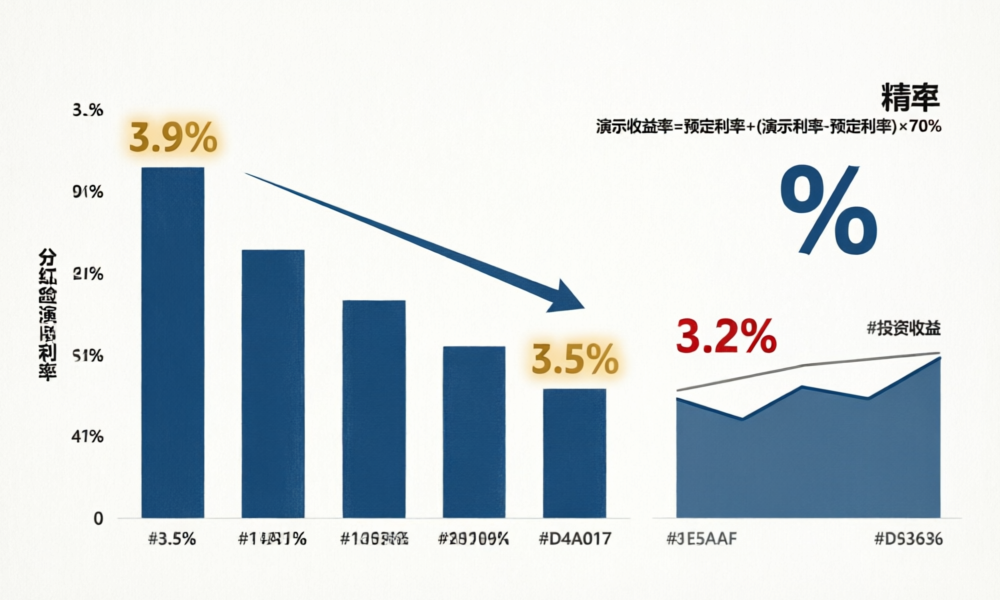

中英人寿新产品的收益结构呈现出极端配比:保底1.25% vs 演示3.9%,保证收益占比仅32%,浮动收益占比高达68%。这意味着消费者获得未来回报的超过三分之二取决于保险公司实际投资表现(据东方财富网2026年3月报道)。

我们用精算演示收益率公式来量化这个变化:

演示收益率 r = 0.7i’ + 0.3i – k/n(趸交)

其中 i’=演示利率,i=预定利率,k/n 为费用率分摊

当演示利率从3.9%下调至3.5%(2026年4月行业共识,6月30日前执行),同时预定利率从1.75%降至1.25%:

| 情景 |

预定利率 |

演示利率 |

演示收益率(估算) |

变化 |

| 现行主流(2025) |

1.75% |

3.9% |

约3.26% |

基准 |

| 演示下调后(2026H2) |

1.75% |

3.5% |

约2.98% |

-28bp |

| 双降后(2026+) |

1.25% |

3.5% |

约2.68% |

-58bp |

演示收益率从3.26%降至2.68%,降幅58bp——其中预定利率下调贡献30bp,演示利率下调贡献28bp。这其实是双重”降温”。

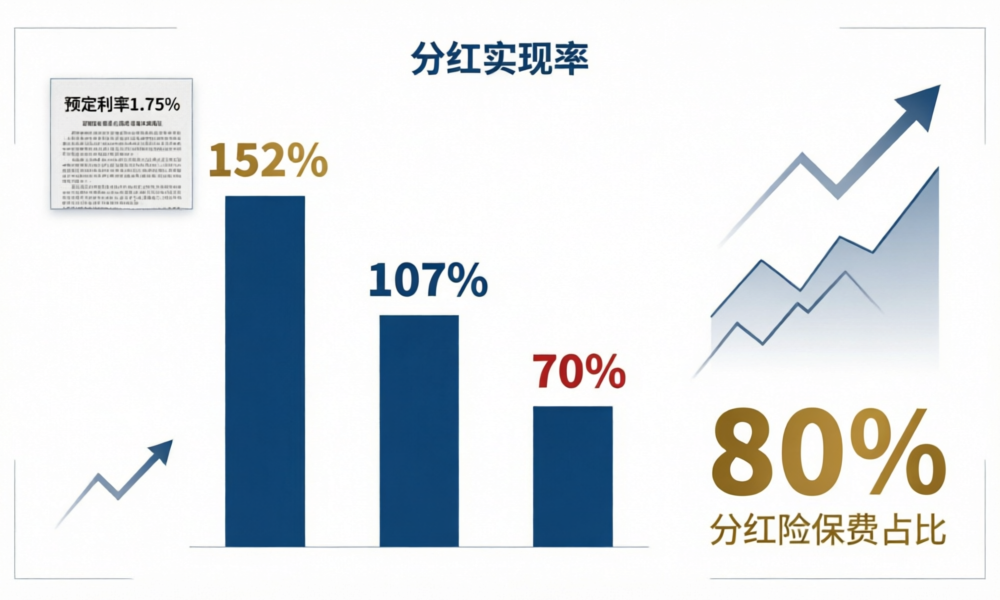

但数据背后还有一个更关键的变量:分红实现率。行业数据显示,2025年多家公司分红实现率参差不齐。据新浪财经2026年5月报道,部分公司分红实现率仅55%——如果演示IRR为3.0%、分红实现率55%,则实际含分红IRR约2.0%,与固收增额寿1.99%的确定IRR相差无几。

这里有一个消费者容易忽视的精算事实:分红实现率55%,不等于”少拿45%”。因为在利差分红结构中:

红利 = (V₀+P)(i’-i) × R

其中 V₀+P = 客户储蓄保费累积值,i’-i = 利差,R ≥ 70%(监管强制分配比例)

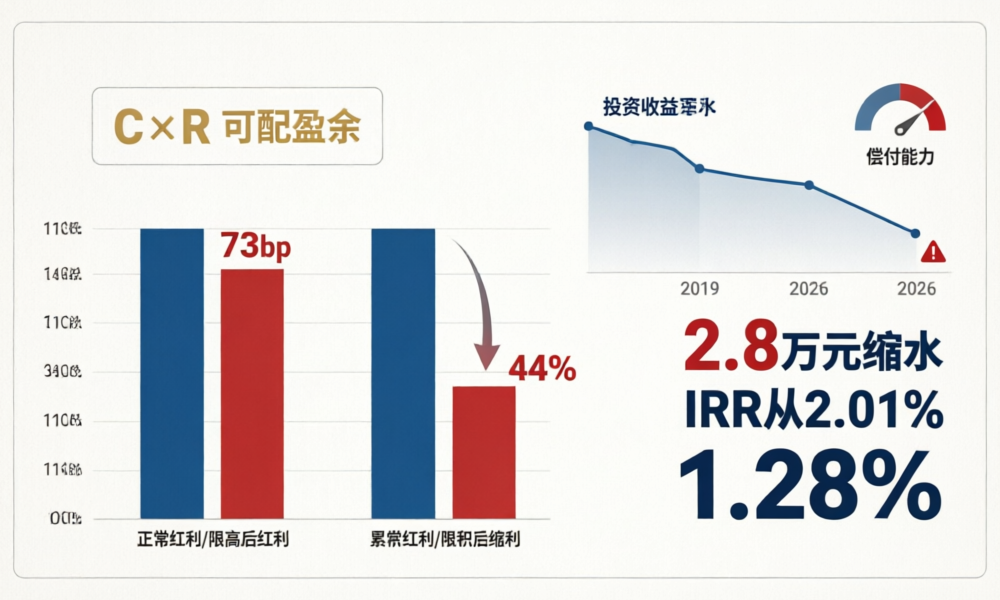

当 i(预定利率)=1.25%、i’(实际投资收益率)假设=3.2%时,利差=1.95%。但如果实际投资收益率仅2.5%,利差=1.25%,降幅36%。实际派发红利按比例缩减,叠加70%的分配系数,消费者感受到的”落差”会被放大。

三、2026年的政策时间线:从”高保证”到”低保证+高浮动”的三步棋

回望这场转型的三步关键落子:

第一步 | 2025年1月:金融监管总局发布《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》,确立”市场化锚定+季度评估”新范式。预定利率研究值由中国保险行业协会每季度发布,参考5年期以上LPR、5年期定存利率、10年期国债收益率(据财联社2025年6月报道)。

第二步 | 2025年7月-9月:该机制触发四次调整——普通型从2.5%降至2.0%,分红险从2.0%降至1.75%,万能险从1.5%降至1.0%。分红险正式进入”1字头”时代。

第三步 | 2026年3月-6月:分红险演示利率上限由3.9%下调至3.5%,6月30日后全行业统一执行(据新华网2026年4月报道)。监管部门同时给出2025年度实际分红水平约3.2%的指导区间,强调”资产负债相匹配、财务与精算硬约束、投资收益可支撑、分红水平可持续”四原则。

同期,2026Q1预定利率研究值止跌回升至1.93%(环比+4bp),连续四次下调后首次回升。据兴业证券判断:2026年全年普通型产品2.0%的上限有望维持不变。

这揭示了一个重要信号:固定收益类产品的利率”窗口”仍在,但分红险的保底利率正被企业和市场”主动下拉”——两者方向背离,消费者需要区别对待。

四、消费者选购矩阵:三种情景下的策略框架

面对”1.75%即将退场”的紧迫感和”1.25%到底值不值”的困惑,我们用一张区分表来帮消费者定位:

| 消费者类型 |

核心诉求 |

建议产品 |

核心理由 |

| 保守型(追求确定性) |

收益100%写入合同 |

固收增额寿(2.0%预定利率) |

现金价值确定,长期IRR达1.99%;分红险保底仅1.25%-1.75%,确定性差距显著 |

| 平衡型(固收打底+分红增厚) |

锁底+博弹性 |

固收主+分红辅(7:3配置) |

先用固收锁定核心资产的确定收益,再用分红险博取超额;先配足固收再考虑分红 |

| 进取型(追求长期超额收益) |

承担波动换高弹性 |

“低保证+高浮动”分红险 |

1.25%保底释放权益仓位空间;需选择投资能力强的头部公司,关注分红实现率历史数据 |

| 5-10年流动性需求 |

回本快、取用灵活 |

固收增额寿(趸交) |

最快4年回本;分红险保底部分需7-10年回本,流动性差距显著 |

| 长期持有(20年+) |

对抗通胀、财富传承 |

分红险(养老年金/杠杆寿组合) |

参考友邦传世颐享(养老年金,价值准备金利率=预定利率+2%=3.75%),长期复利效应显著 |

一个容易被忽略的细节:金发〔2024〕18号鼓励长期分红险,养老年金类分红险的价值准备金利率可在预定利率基础上+2%。也就是说,同样的1.25%预定利率,一般增额寿分红险和养老年金分红险的准备金评估利率差达200bp。这个差异直接反映在保单的长期现金价值上——同样100万3年交,第10年现价可能差出数十万。

小结:三个结论,一个行动

结论一:1.25%不是终点,是市场化的”水位线”。合资险企先行后,”老六家”储备完毕,中小险企进退两难——行业尚未形成共识。但趋势明确:保险业正在告别”高保底刚性兑付”,走向”低保底+浮动利率风险共担”。

结论二:演示利率3.5%是新的”天花板”,但实际分红取决于保险公司的投资能力。2025年度分红指导水平约3.2%,与行业近3年滚动平均财务收益率基本匹配。消费者应关注分红实现率而非演示利率——两者之间隔着一整条投资链条。

结论三:固收和分红不冲突,但顺序不能乱。先锁定确定性收益(固收增额寿2.0%),再配置浮动收益(分红险1.25%+浮动)。”固收打底、分红增厚”的策略在低利率时代更有韧性。

一个行动建议:6月30日演示利率3.5%统一执行前,如果考虑配置分红险,重点关注两个数字——不是演示利率有多高,而是分红实现率有多稳、保险公司投资收益率有多长。分红险的本质是一份长期的信任契约,信任的依据只能是数据,不是话术。

(数据来源:新华网、央视网、东方财富网、财联社、中国保险行业协会;精算模型参考金发〔2024〕18号及《分红保险精算规定》)

下篇预告:演示利率从3.9%降到3.5%,对你手里的保单到底有多大影响?我们用真实保单做一次全周期精算推演。