偿二代二期过渡期正式收官,一季度偿付能力数据揭示行业分化有多大?

2026年一季度,是”偿二代”二期规则过渡期正式终结后的首次偿付能力大考。80%的人身险公司偿付能力充足率环比下滑、5家机构直接”不达标”——这份成绩单远谈不上体面。

本文基于一季度偿付能力报告和多方研究数据,回答三个核心问题:数据降了多少?谁最”受伤”?对分红险意味着什么?

一、整体数据:”普降”是关键词

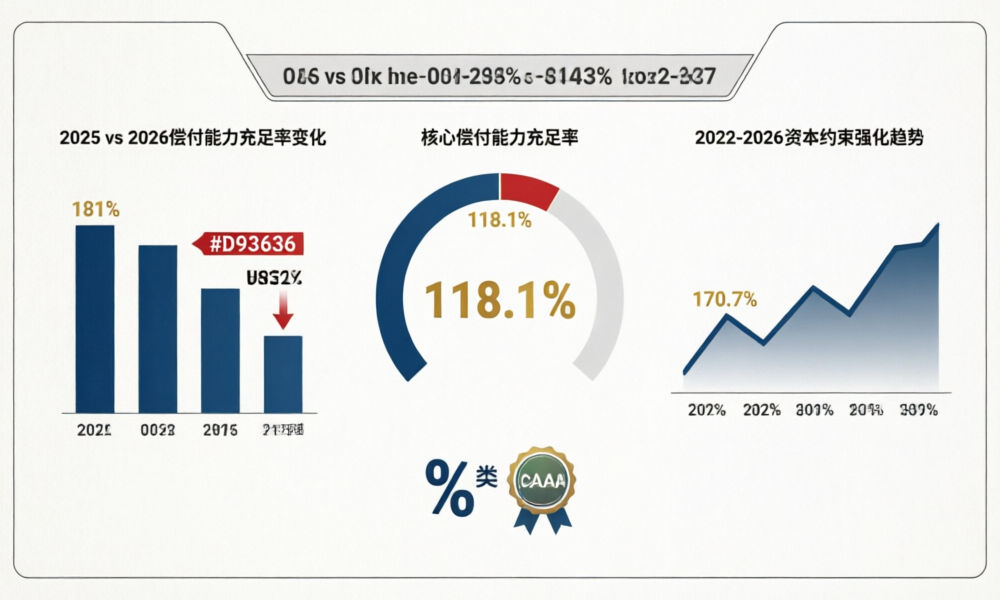

根据国家金融监督管理总局发布的数据[1],2026年一季度末保险公司平均综合偿付能力充足率为181%,核心偿付能力充足率为131.9%,整体高于100%和50%的监管红线。但分行业看,人身险公司分别为170.7%和118.1%,财产险公司则为242.6%和210.6%——人身险的偿付能力”安全垫”显著薄于财产险。

环比来看,西部证券非银研究报告[2]显示:72家人身险公司的核心偿付能力充足率、综合偿付能力充足率分别环比下降12.98个百分点和16.54个百分点;87家财险公司分别环比下降7.51个百分点和7.69个百分点。人身险的降幅是财险的两倍以上。

更关键的数字来自行业整体趋势。根据联合资信[3]整理的行业数据,人身险公司核心偿付能力充足率从2025年初的132.8%一路下滑至年末的115.0%,一个完整年度压缩了近18个百分点。2026年一季度即便没有全年数据,趋势已清晰不可逆。

二、分化地图:谁是”重灾区”?

一季度偿付能力报告中,共有5家险企不达标:华汇人寿、亚太财险、前海财险、安华农险因风险综合评级为C类”踩线”,另有幸福人寿、北大方正人寿偿付能力充足率勉强维持在监管红线以上[2]。

降幅超过数十个百分点的公司名单更长:三峡人寿、幸福人寿、长生人寿、和泰人寿、光大永明人寿、信美人寿、横琴人寿、中荷人寿、中银三星人寿、陆家嘴国泰人寿、复星保德信人寿、东方嘉富人寿、财信吉祥人寿、国富人寿——超过20家人身险公司出现剧烈下滑。

把关键数据放进一张表里,分化就一目了然:

| 维度 | 2025年末 | 2026Q1 | 变化方向 |

|---|---|---|---|

| 人身险公司核心偿付能力充足率均值 | 115.0% | 118.1% | 🟢 微升(季节性因素) |

| 人身险公司综合偿付能力充足率均值 | 169.3% | 170.7% | 🟢 微升 |

| 超八成人身险公司偿付能力环比 | — | ↓ | 🔴 普降 |

| “偿二代”二期过渡期 | 2025年末截止 | 全面刚性化 | 🔴 资本约束正式生效 |

| 偿付能力不达标险企数 | — | 5家 | 🔴 |

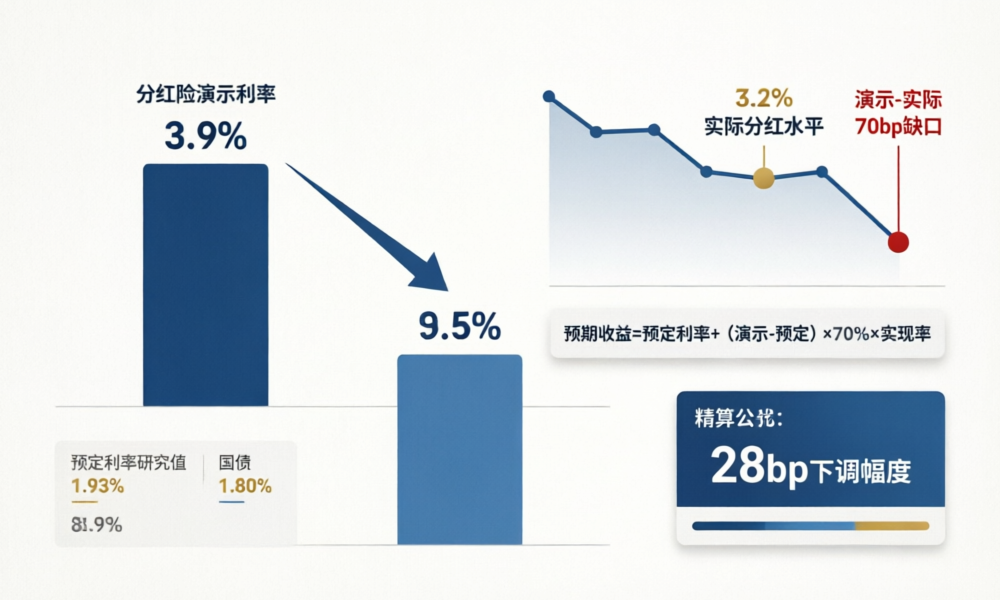

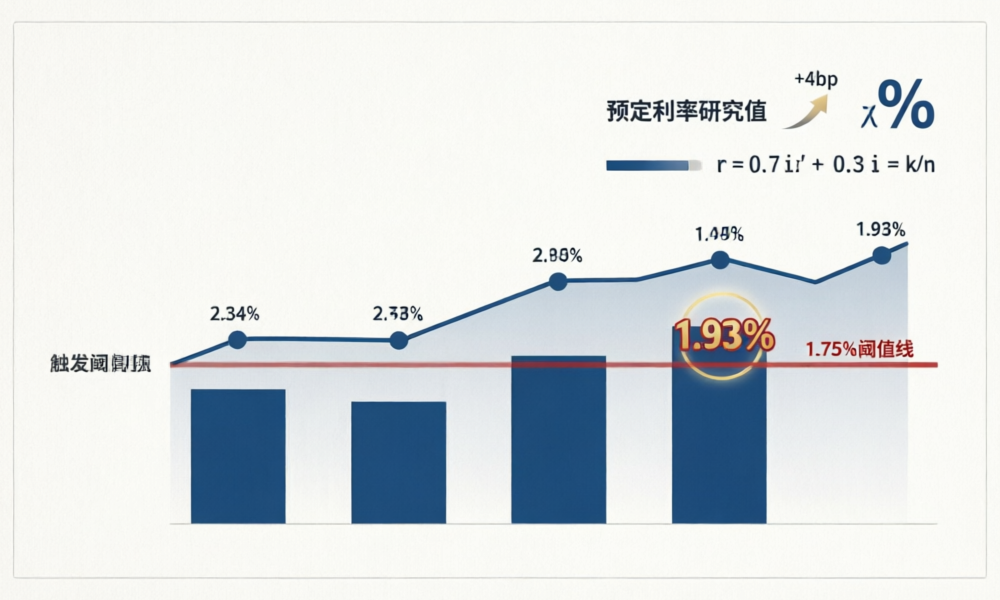

| 预定利率研究值(2026Q1) | — | 1.93% | 🟡 连续下降 |

数据来源:国家金融监督管理总局、西部证券、联合资信[1][2][3]

三、”偿二代”二期:到底变了什么?

要理解一季度的数据冲击,必须回到制度本身。

“偿二代”二期规则自2022年开始实施,但给予了行业”一司一策”的过渡安排,允许保险公司根据自身情况申请暂缓实施。这一过渡期于2025年末正式结束[2]。

过渡期结束后,三大变化集中释放:

第一,最低资本要求全面提升。二期规则对保险风险、市场风险、信用风险的最低资本计量更精细、更审慎。三峡人寿在偿付能力报告中明确指出,寿险业务保险风险最低资本较上季度增加,”主要由于’一司一策’过渡期政策到期,上调疾病发生趋势因子”[2]。

第二,实际资本认定更加严格。此前可计入核心资本的部分项目被调整为附属资本,对权益类资产、非标资产的资本扣减比例提高,直接压缩实际资本规模。用业内人士的话说:”资本约束全面刚性化”[2]。

第三,利率下行与制度刚性形成”双杀”。折现率下降意味着负债端计算的现值变大,险企必须增提准备金,减少净资产。当前10年期国债收益率约1.8%,保险业面临的不是一时的利差压力,而是长期低利率环境下的资产负债表慢性侵蚀。

四、分红险视角:偿付能力与分红水平的联动

偿付能力数据对分红险持有人的影响并非”有没有”,而在于”有多少”。

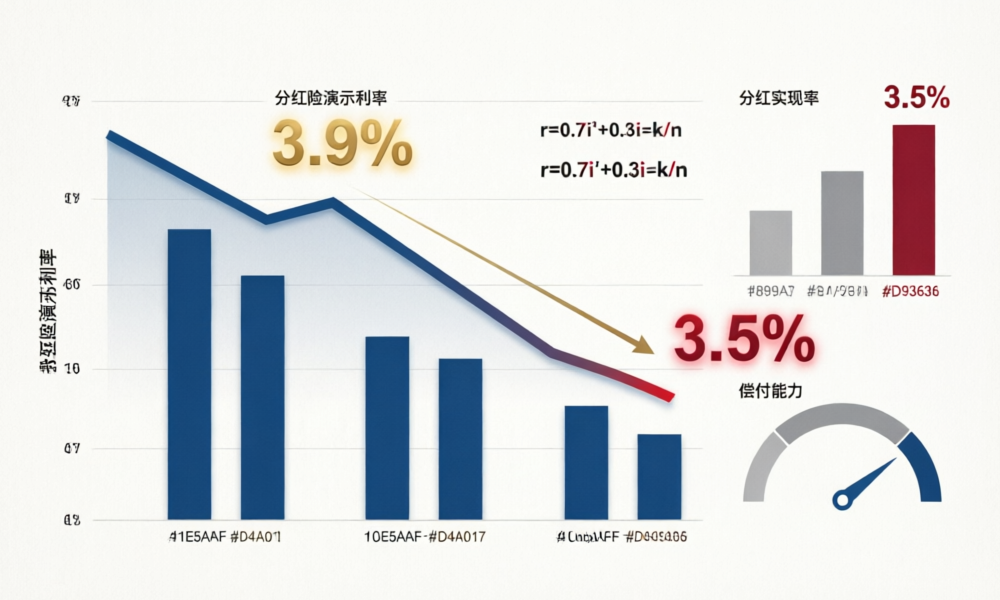

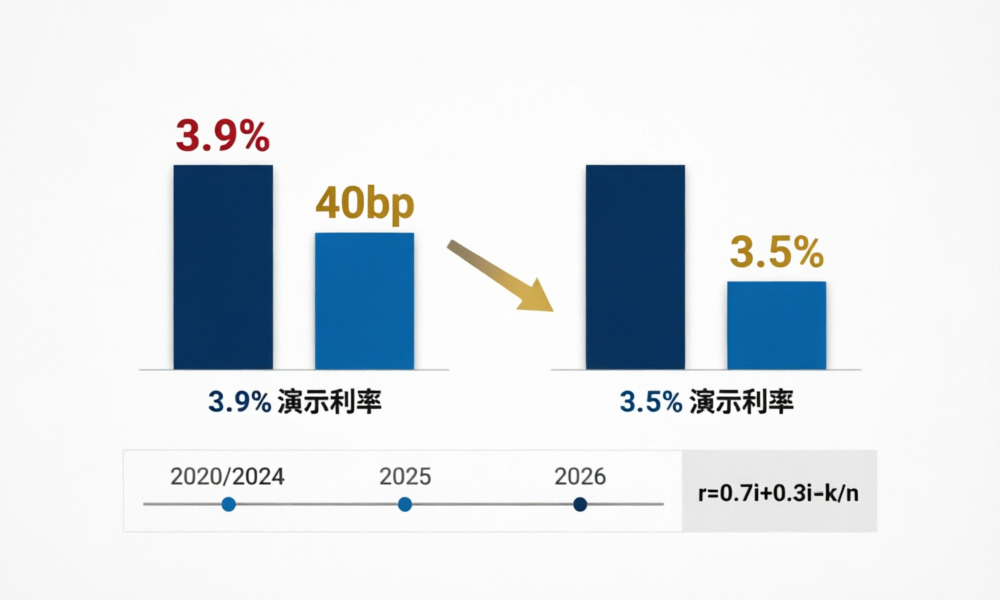

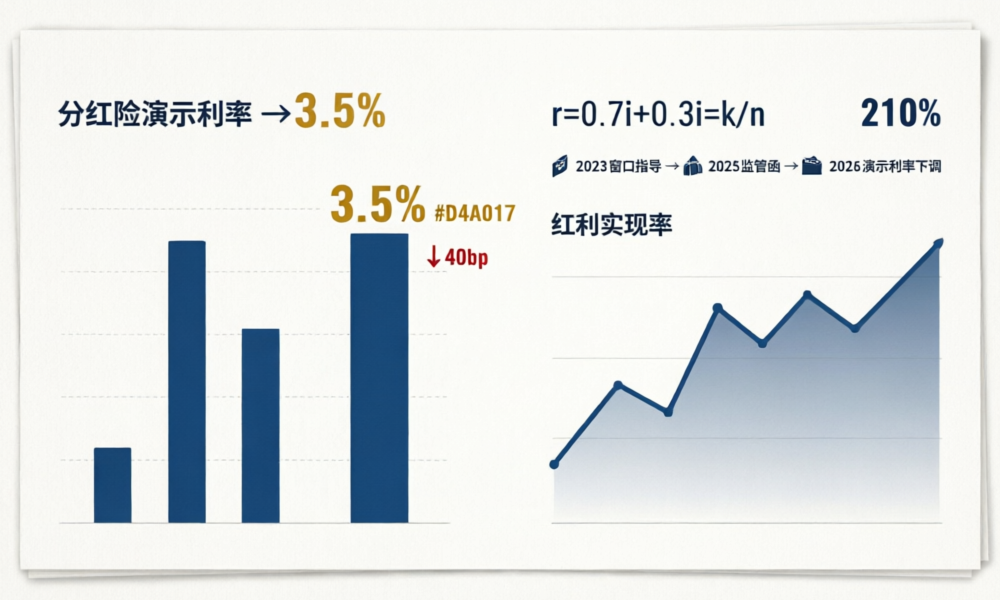

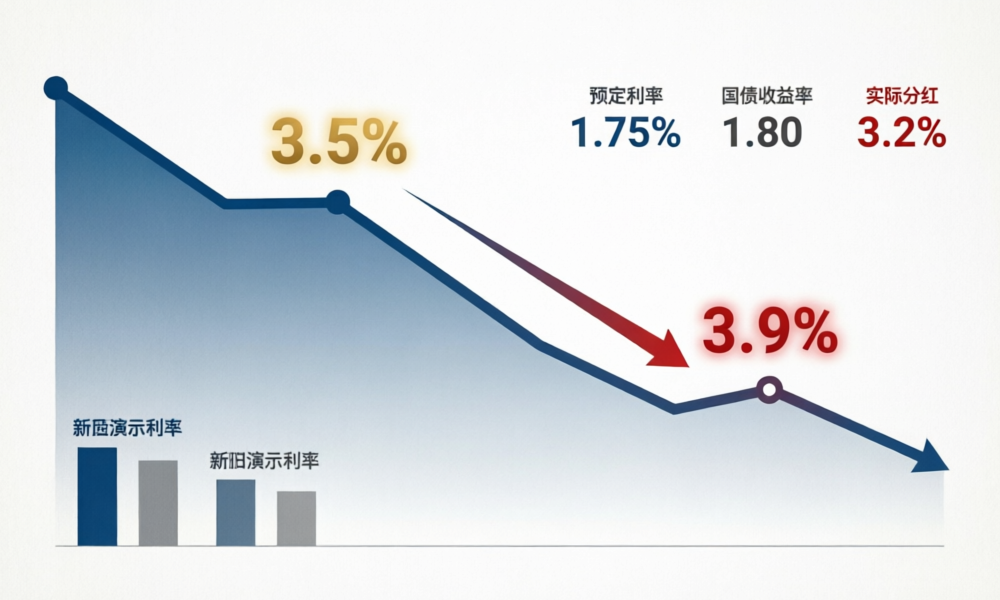

根据监管此前下发的《关于分红险分红水平监管意见的函》[4],保险公司拟分红水平若对应投资收益率超过公司分红保险账户过去3年平均财务投资收益率和综合投资收益率的较低者,须”充分论证必要性、合理性和可持续性”。同时,监管评级为4-5级的公司,分红水平被限制在不超过产品预定利率。

“偿二代”二期下偿付能力承压的公司,大概率也是投资能力偏弱、负债成本偏高的公司——偿付能力、投资收益率、监管评级三条线高度正相关。

再看一组关键数据[3]:中泰证券测算,2022-2024年61家寿险公司平均投资收益率总资产加权均值为3.46%,中位数为3.80%。八大寿险公司近三年平均综合投资收益率分化显著——中国人寿3.7%、平安人寿4.6%、太保人寿4.1%、新华人寿3.8%、太平人寿7.2%、人保寿险6.1%、阳光人寿6.3%、友邦人寿7.1%。最高与最低差距达3.5个百分点。

这意味着什么?在同样的预定利率(1.75%)和演示利率(拟调至3.5%)框架下,一个综合投资收益率7%的公司和一个只有3.7%的公司,分红能力的质地完全不同。前者有充足的”超额收益池”可供分配,后者只能紧贴预定利率下限勉强维持。

五、购险启示:三个筛选维度

“偿二代”二期过渡期结束,与其说是危机,不如说是一面”照妖镜”——哪些公司靠政策过渡”撑”着,哪些公司本身底子扎实,一季度数据已经给出了相当清楚的信号。

对持有或考虑分红险的消费者,建议从三个维度做筛选:

第一,先看偿付能力趋势。不只看绝对值(是否高于100%/50%的监管线),更要看环比变化方向。一家公司如果连续两个季度偿付能力充足率下滑超过10个百分点,分红账户的投资压力和资本约束可能已经在路上。

第二,再看三年投资收益率。分红险的浮动收益最终取决于投资能力。监管给出的”三年平均投资收益率”参考线是3.20%,显著低于这条线的公司,其分红险的长期红利兑现能力值得打个问号。中泰证券数据[3]显示,过去三年平均投资收益率低于3.20%的寿险公司不在少数。

第三,联系监管评级。偿付能力报告中的风险综合评级(A/B/C/D)是一个快捷信号。评级为C类及以下的险企,分红水平将被严格限制,产品竞争力大打折扣。

一句话总结:在”偿二代”二期全面刚性化 + 预定利率持续下调的双重环境下,分红险的选择逻辑正在从”看产品演示书”向”看公司资产负债表”转移。分红实现率不是选产品的终点,而是起点——更要问的是这100%的实现率,背后站着的是什么样的资本底子。

小结

- “偿二代”二期过渡期于2025年末正式结束,2026年一季度偿付能力数据首度反映全面刚性化影响:超八成寿险公司偿付能力环比下滑,5家险企不达标。

- 利率下行与资本约束形成”双杀”:折现率下降侵蚀净资产,最低资本要求提升同时压缩实际资本。人身险公司的偿付能力”安全垫”显著薄于财产险。

- 投资能力分化是分红险时代的本质命题:八大寿险公司三年综合投资收益率高低差距达3.5个百分点,直接影响分红可持续性。

- “看公司不看产品”将成为分红险选购的核心逻辑。偿付能力趋势、三年投资收益率、监管评级——三个维度缺一不可。

下篇预告:预定利率研究值降至1.93%,分红险”2.0时代”的最后一公里——从预定利率联动机制看各险企应对策略。

参考来源:

[1] 国家金融监督管理总局,《2026年一季度保险业主要监管指标数据》,2026年5月

[2] 西部证券非银研究报告;《中国经营报》,”保险业偿付能力迎大考”,2026年5月25日

[3] 联合资信,《2026年保险行业分析》;中泰证券研报

[4] 国家金融监督管理总局人身保险监管司,《关于分红险分红水平监管意见的函》