一、养老金认证是什么?为什么非做不可?

养老金认证,全称”养老保险待遇领取资格认证”,听起来像是个”手续”,但实际上它是整个社保体系运转的”安全阀”。

认证的核心目的是确认一件事:你活着,而且在按规定领养老金。

这听起来有点”扎心”,但正是因为有这个机制,社保基金才能避免被已经去世的人(或者假冒他们的人)冒领。据人社部统计,每年通过认证发现的违规领取养老金金额达数亿元——这些都是纳税人的钱。

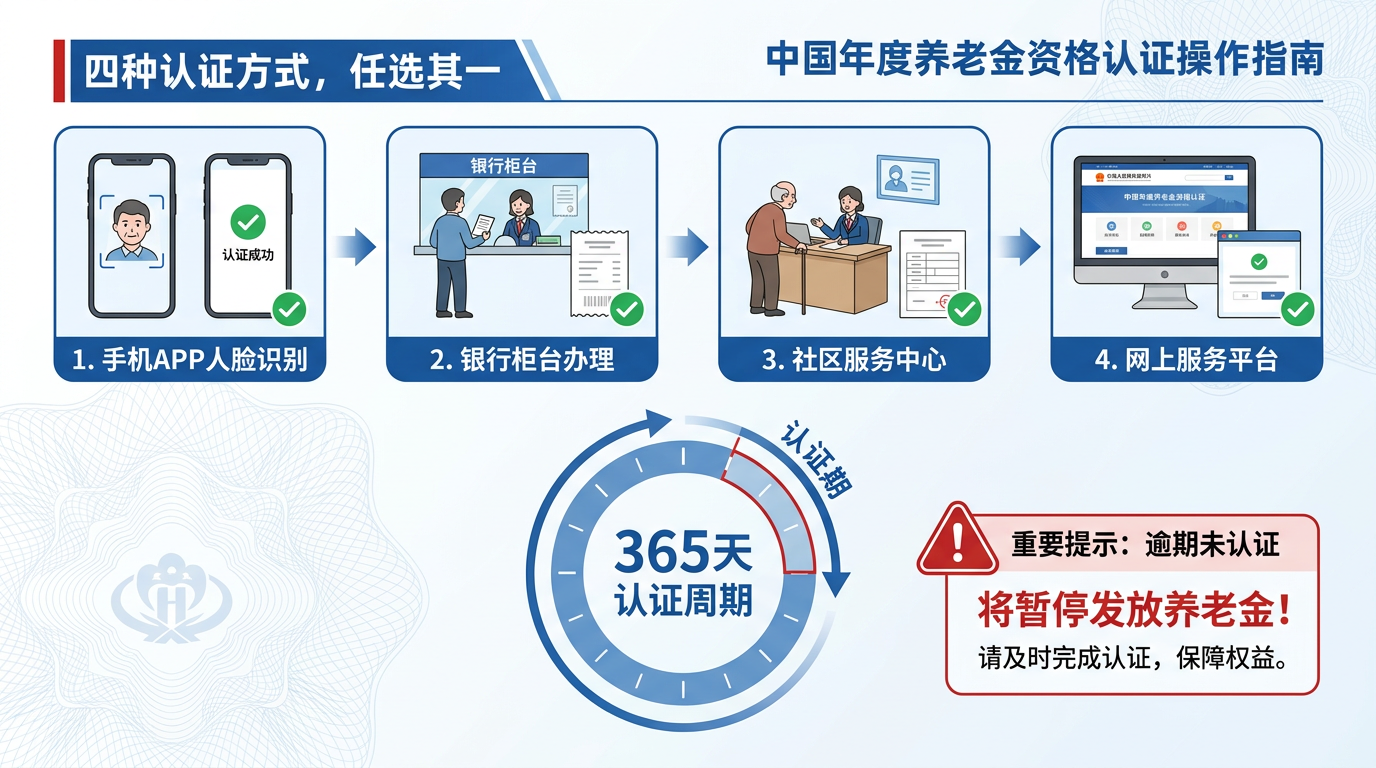

认证的频率通常是每年一次,认证周期为365天。只要两次认证间隔不超过12个月,养老金就不会停发。

二、四种认证方式全攻略:总有一款适合你

方式一:手机APP刷脸认证(强烈推荐,最方便)

现在最主流的认证方式,躺在床上3分钟搞定。推荐以下APP:

- “掌上12333″APP——人社部官方出品,数据最权威

- 支付宝”社保”小程序——支付宝实名认证,刷脸即可

- 微信”电子社保卡”小程序——微信生态,操作顺手

- 各省人社APP——如”北京人社”、”上海人社”等

操作步骤(以”掌上12333″为例):

- 下载并注册”掌上12333″APP

- 完成实名认证(人脸识别+身份证)

- 首页点击”社保待遇资格认证”

- 按提示完成人脸识别,系统自动比对公安人口库数据

- 认证成功后显示”认证成功,有效期至XXXX年XX月”

全程约3分钟,无需任何线下操作,而且完全免费。

方式二:国家社会保险公共服务平台(电脑端)

适合习惯用电脑的人,网址:si.12333.gov.cn

操作步骤:

- 注册并登录(可用社保卡账户登录)

- 进入”养老保险待遇资格认证”栏目

- 按提示完成人脸识别认证

这个平台的认证结果与人社部系统实时同步,认证一次即可全国通用。

方式三:银行柜台认证(适合不擅长用手机的人)

携带身份证和社保卡,到发放养老金的银行网点办理。具体操作:

- 前往你养老金发放账户对应的银行(通常是国有大行)

- 告知柜员要办理”养老保险待遇资格认证”

- 出示身份证,柜员会通过银行系统进行认证确认

部分银行(如工商银行、农业银行)已支持在ATM机上自助刷脸认证,24小时均可办理。

方式四:社区现场认证(适合高龄、行动不便老人)

携带身份证、社保卡,到户籍所在地或常住地的社区/街道社保服务窗口,由工作人员协助办理。部分地区支持上门认证服务。

高龄老人可联系社区申请”绿色通道”,工作人员会主动上门服务。

三、认证周期怎么算?千万别搞错!

认证周期的计算方式是:从上一次认证成功的时间点起算,365天内完成下一次认证即可。

举例:你在2025年5月1日完成了认证,那么在2026年5月1日之前再次认证即可。不是说每年5月1日必须认证,而是距上次认证不超过365天。

⚠️ 特别注意:部分地区以”生日月”为认证周期起点。比如5月出生的人,要求在每年5月31日前完成认证,超过则停发。这与”上次认证时间”的算法不同,请以当地社保局通知为准。

四、逾期没认证,养老金真的会被停发吗?

答案是:会,但别慌,可以补救。

停发流程:

- 认证逾期后,社保系统会暂时冻结养老金发放

- 收到短信/电话通知提醒认证

- 完成认证后,养老金会在次月一次性补发

- 不会”吃掉”你的钱,放心

补认证后钱什么时候到账?

各省市规定不同,快的当月补发,慢的可能需要1~2个月。建议尽早认证,不要拖。

五、特殊人群的特殊处理

1. 80岁以上老人

部分地区对80岁以上老人采取”免认证”政策——通过大数据比对(医保就医、核酸数据、民政数据等)自动确认生存状态,不需要老人主动操作。具体以当地政策为准。

未实行”免认证”的地区,可申请上门认证服务,联系当地社保局或社区即可。

2. 长期卧床/失能老人

部分省市允许监护人代为认证,或通过”承诺书+证明材料”方式办理。具体流程咨询当地社保局。

3. 人在境外

境外居住人员可通过以下方式认证:

- 中国驻外使领馆出具的”在境外居住人员领取养老金资格审核表”

- 通过”掌上12333″APP境外版本刷脸认证(部分国家支持)

- 委托国内亲属到社保局现场办理

4. 服刑人员

服刑期间养老金暂停发放,刑满释放后需重新申请恢复领取,认证周期重新计算。

六、认证失败了怎么办?常见问题解答

Q1:刷脸一直不通过怎么办?

A:可能原因包括:光线不好、面部遮挡(墨镜、浓妆)、系统延迟等。建议:换个认证APP、换个时间段、换个光线充足的环境。如果始终不通过,到银行柜台或社区现场办理。

Q2:认证后显示”认证失败”但我觉得没问题?

A:可能是系统比对时数据质量问题(如公安人口库数据滞后)。不要重复认证,先联系当地社保局核实原因。

Q3:手机认证时显示”未查询到待遇信息”?

A:可能是养老金发放地与参保地不一致。在手机APP上切换到”参保地”后再尝试,或直接联系参保地社保局。

Q4:认证时收不到短信验证码?

A:检查手机是否设置了对1069开头短信的拦截,或者确认APP版本是否为最新。

七、安全提示:警惕这几种诈骗套路!

⚠️ 诈骗套路1:电话要求转账认证

人社部门绝不会通过电话要求转账认证。如果有人电话要求你转账”激活养老金账户”或”补认证”,100%是诈骗,直接挂断并报警。

⚠️ 诈骗套路2:短信链接认证

不要点击任何声称来自”社保中心”的短信链接。正规认证只能通过官方APP或网站操作,不会要求你点击陌生链接输入银行信息。

⚠️ 诈骗套路3:代办认证收费

官方认证完全免费。如果有人声称”代办认证”并收取费用,这也是诈骗。正规渠道只有官方APP和官方服务窗口。

八、操作建议:把认证变成习惯

建议每年在手机日历上设置认证提醒,不要等到快到期了才想起来。最理想的方式是每年生日当月完成认证——形成规律后不容易忘记。

一句话总结:养老金认证每年一次,手机3分钟搞定,早认证早安心,逾期会有点小麻烦,但补上就行。